Produzione di alumina in crescita, ma prezzi deboli potrebbero frenare i profitti di NALCO nel FY27

Maggiore produzione di alumina potrebbe non tradursi in guadagni di fatturato per NALCO nel FY27 a causa di prezzi deboli, afferma Brijendra Pratap Singh

Nel corso dell’esercizio 2026‑27, l’alumina sarà il tema centrale della storia di crescita di NALCO, ma le tendenze dei prezzi potrebbero attenuare i benefici di una produzione più elevata. La National Aluminium Company Limited si prepara a un altro anno di forte performance operativa sia nel settore dei metalli che in quello dei prodotti chimici. Tuttavia, questo slancio di crescita si inserisce in un contesto di cambiamento globale del mercato dell’alumina, come ha sottolineato il presidente e direttore generale di NALCO, Brijendra Pratap Singh.

Secondo Singh, l’azienda è in linea con i propri piani di produzione interna per il prossimo esercizio. L’output di alumina è attualmente in anticipo di circa 90.000 tonnellate, con una produzione totale prevista di quasi 2,3 milioni di tonnellate entro la fine dell’anno. Nel settore dei metalli, la produzione di alluminio è prevista intorno ai 470.000 lakh tonnellate, a condizione che il ritmo operativo attuale si mantenga.

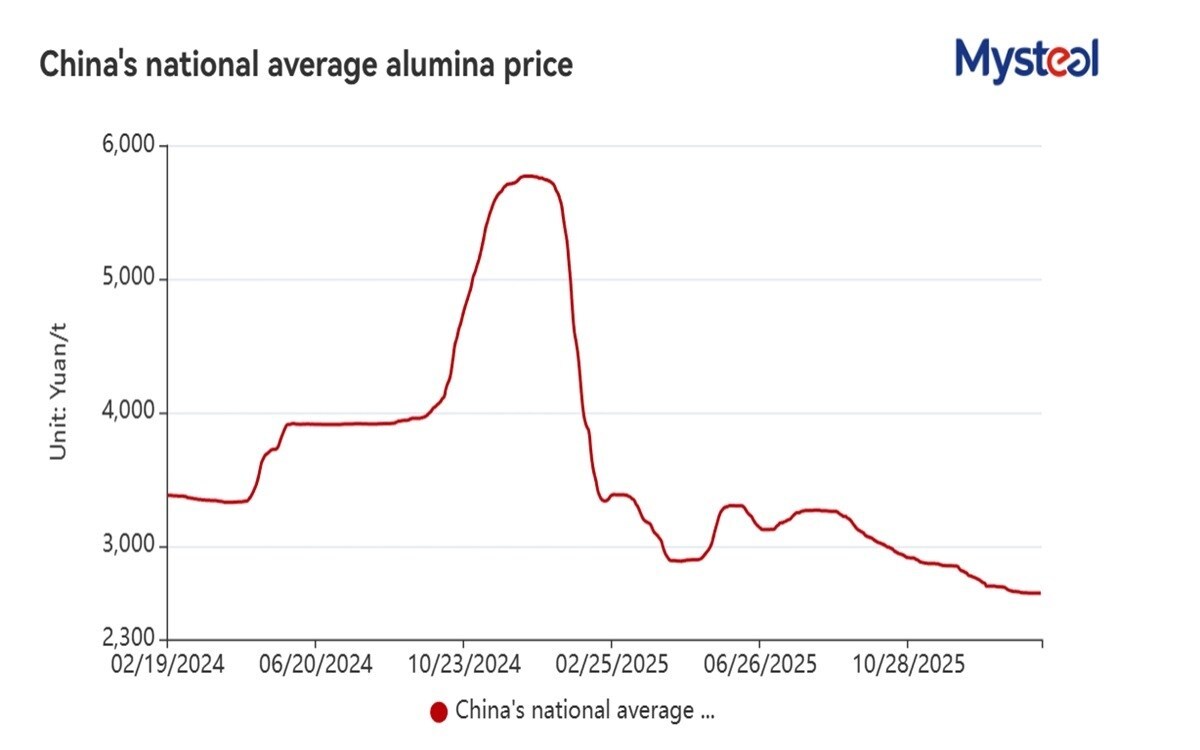

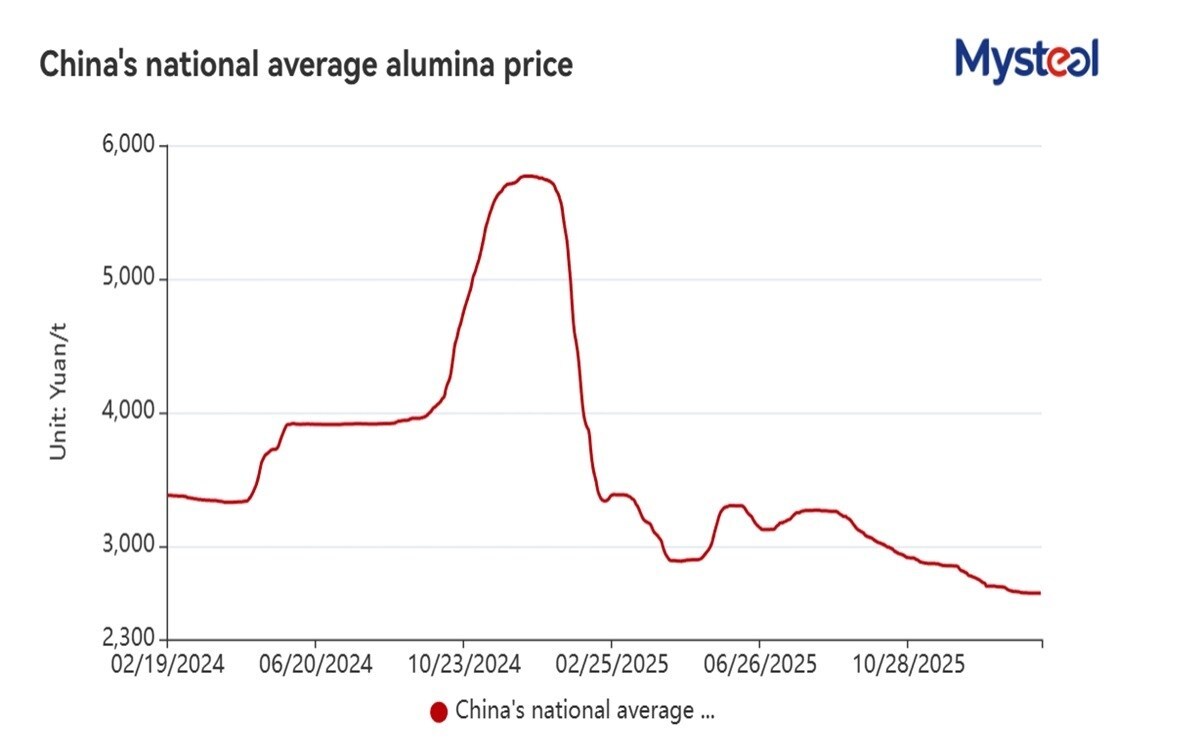

Nonostante i volumi previsti restino robusti, l’ambiente di prezzo esterno sta diventando meno favorevole. Singh ha indicato che i prezzi dell’alumina probabilmente diminuiranno sequenzialmente nel 2026, con valori attesi intorno ai 320‑340 USD per tonnellata. La debolezza è alimentata da un surplus globale di alumina emergente, unito a una riduzione della domanda dovuta a tagli nella capacità di fusione a livello mondiale.

Secondo Singh, i cambiamenti strutturali nell’industria globale dell’alluminio stanno rimodellando i modelli di domanda. In particolare, con il tetto di 45 milioni di tonnellate in Cina e la sospensione prevista del fonderia Mozal di South32, i prezzi globali dell’alumina sono sotto pressione. Di conseguenza, NALCO prevede che il suo business chimico rimarrà sotto pressione per gran parte del 2026, con un sollievo limitato dai prezzi a breve termine.

Questo ambiente di prezzo attenuato riporta alla realtà consolidata per il principale alluminio del settore pubblico, che storicamente ha fatto affidamento sul proprio modello di business integrato per assorbire le oscillazioni dei mercati delle materie prime. Durante il mandato del precedente presidente e direttore generale, Sridhar Patra, l’azienda ha prioritizzato la sicurezza a lungo termine delle materie prime critiche, in particolare bauxite e carbone, per mantenere la propria posizione sul lato più basso della curva dei costi globale. Singh ha affermato che tale approccio rimane fermamente in vigore oggi, integrato da un focus più marcato sull’efficienza operativa, inclusi riduzioni nell’uso di soda caustica e pitch di carbone. Guidando volumi e stringendo i costi, la direzione mira a proteggere la performance complessiva mentre il mercato internazionale attraversa il presente reset dei prezzi.

Oltre alle operazioni core di alumina, NALCO sta anche avanzando i propri piani di diversificazione nei minerali critici attraverso KABIL. Singh ha dichiarato che le attività di esplorazione invasiva in Argentina dovrebbero iniziare intorno a gennaio, e l’azienda rimane ottimistica sulle prospettive di miniere commerciali entro il prossimo anno. Sono in corso anche discussioni che potrebbero vedere altri operatori del settore pubblico indiano, come ONGC Videsh e Coal India, unirsi a NALCO nell’acquisizione di blocchi aggiuntivi in Argentina.

Nonostante queste iniziative estere siano ancora nella fase di esplorazione e due diligence, segnalano l’intento di NALCO di costruire esposizione alle catene di approvvigionamento di litio e cobalto. A lungo termine, la direzione vede questa diversificazione come una potenziale copertura contro la volatilità ciclica che caratterizza i mercati dell’alluminio e dell’alumina.

Fonti

Fonte: Alcircle – https://www.alcircle.com/news/nalco-higher-alumina-output-may-not-translate-into-revenue-gains-for-nalco-in-fy27-due-to-soft-prices-says-brijendra-pratap-singh

Approfondimento

Il rapporto di Singh evidenzia come la produzione di alumina di NALCO sia in anticipo rispetto ai piani interni, ma i prezzi di mercato in calo potrebbero limitare i guadagni di fatturato. La strategia di NALCO si basa su un modello integrato che mira a ridurre i costi di input e a migliorare l’efficienza operativa.

Dati principali

Alumina: 90.000 tonnellate in anticipo, 2,3 milioni di tonnellate previste entro fine anno.

Alluminio: 470.000 lakh tonnellate (≈47 milioni di tonnellate) previste.

Prezzi alumina: 320‑340 USD/tonnellata previsto per 2026.

| Indicatore | Valore |

|---|---|

| Produzione alumina (attuale) | 90.000 tonnellate in anticipo |

| Produzione alumina prevista (FY27) | ≈2,3 milioni di tonnellate |

| Produzione alluminio prevista (FY27) | ≈47 milioni di tonnellate |

| Prezzo alumina previsto (2026) | 320‑340 USD/tonnellata |

Possibili Conseguenze

Riduzione dei margini di profitto a causa di prezzi più bassi dell’alumina.

Pressione sui segmenti chimici, con minore capacità di recupero dei costi.

Potenziale rallentamento delle attività di esplorazione in Argentina se i costi di produzione rimangono elevati.

Opinione

Secondo Singh, la strategia di NALCO rimane focalizzata sulla riduzione dei costi e sull’efficienza operativa, con un occhio alla diversificazione nei minerali critici.

Analisi Critica (dei Fatti)

I dati presentati indicano una produzione superiore ai piani, ma la dipendenza da prezzi di mercato rende la redditività incerta. La strategia di riduzione dei costi è coerente con la storia dell’azienda, ma l’efficacia dipenderà dalla capacità di mantenere i prezzi di vendita al di sopra dei costi di produzione.

Relazioni (con altri fatti)

Il tetto di 45 milioni di tonnellate in Cina e la sospensione di Mozal di South32 sono fattori che influenzano direttamente la domanda globale di alumina.

La diversificazione in litio e cobalto tramite KABIL è in linea con le tendenze di mercato verso i minerali critici.

Contesto (oggettivo)

Il mercato globale dell’alumina è caratterizzato da un surplus emergente e da una riduzione della domanda dovuta a tagli nella capacità di fusione. Questi fattori creano un ambiente di prezzo più debole, che può influenzare la redditività di aziende con elevata produzione di alumina.

Domande Frequenti

- Qual è la produzione prevista di alumina per l’esercizio 2026‑27? La produzione è prevista intorno ai 2,3 milioni di tonnellate, con un anticipo di circa 90.000 tonnellate rispetto ai piani interni.

- Quali sono i prezzi previsti per l’alumina nel 2026? I prezzi sono attesi tra 320 e 340 USD per tonnellata.

- Come intende NALCO gestire la pressione sui prezzi? La società punta a ridurre i costi di input, migliorare l’efficienza operativa e mantenere la propria posizione di costo più basso sul mercato globale.

- Quali sono i piani di diversificazione di NALCO? NALCO sta esplorando progetti di litio e cobalto in Argentina tramite la sua controllata KABIL, con l’obiettivo di diversificare le fonti di ricavo.

- Quali fattori globali influenzano la domanda di alumina? Il tetto di produzione in Cina e la sospensione di Mozal di South32 stanno riducendo la domanda globale, contribuendo a un surplus di alumina.

Commento all'articolo