Cina 2025: 5 % del PIL, il carbone in declino e la spinta verso le energie rinnovabili

Fonti

Alcircle – China’s 5 per cent GDP in 2025: from de‑property pain to green and high‑end reconfiguration

Approfondimento

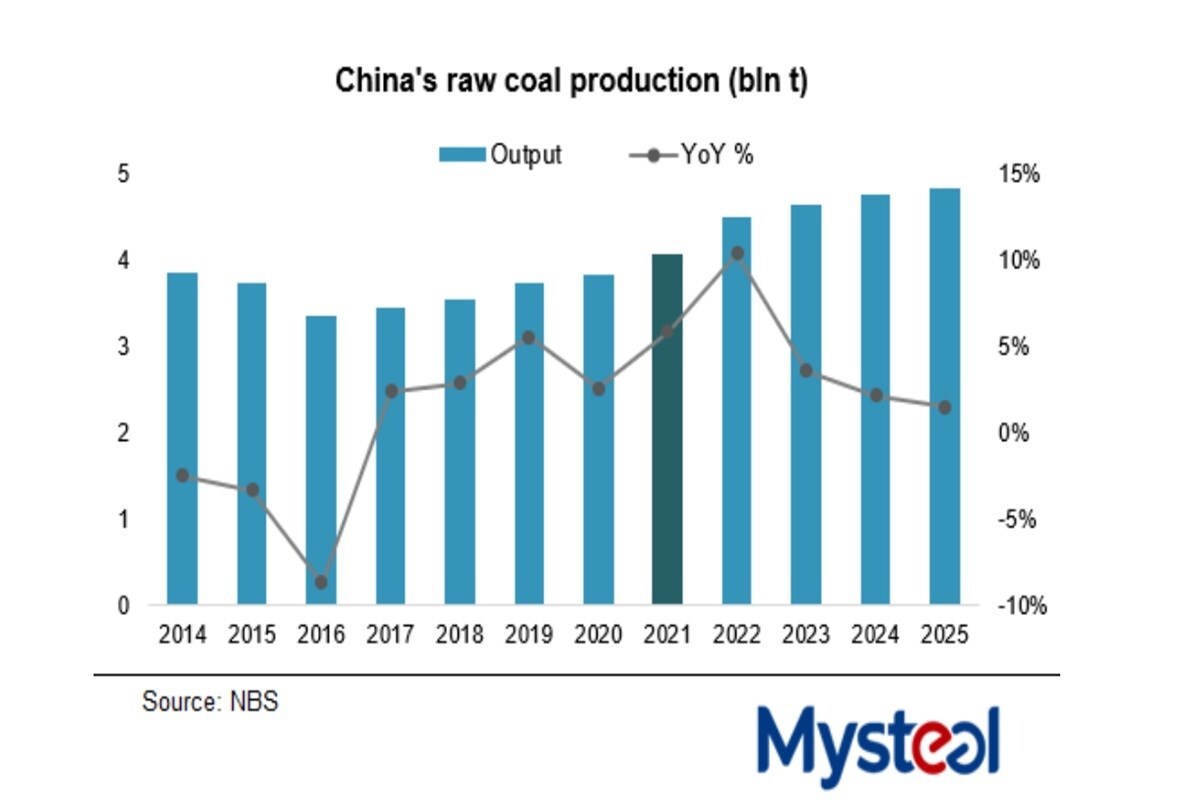

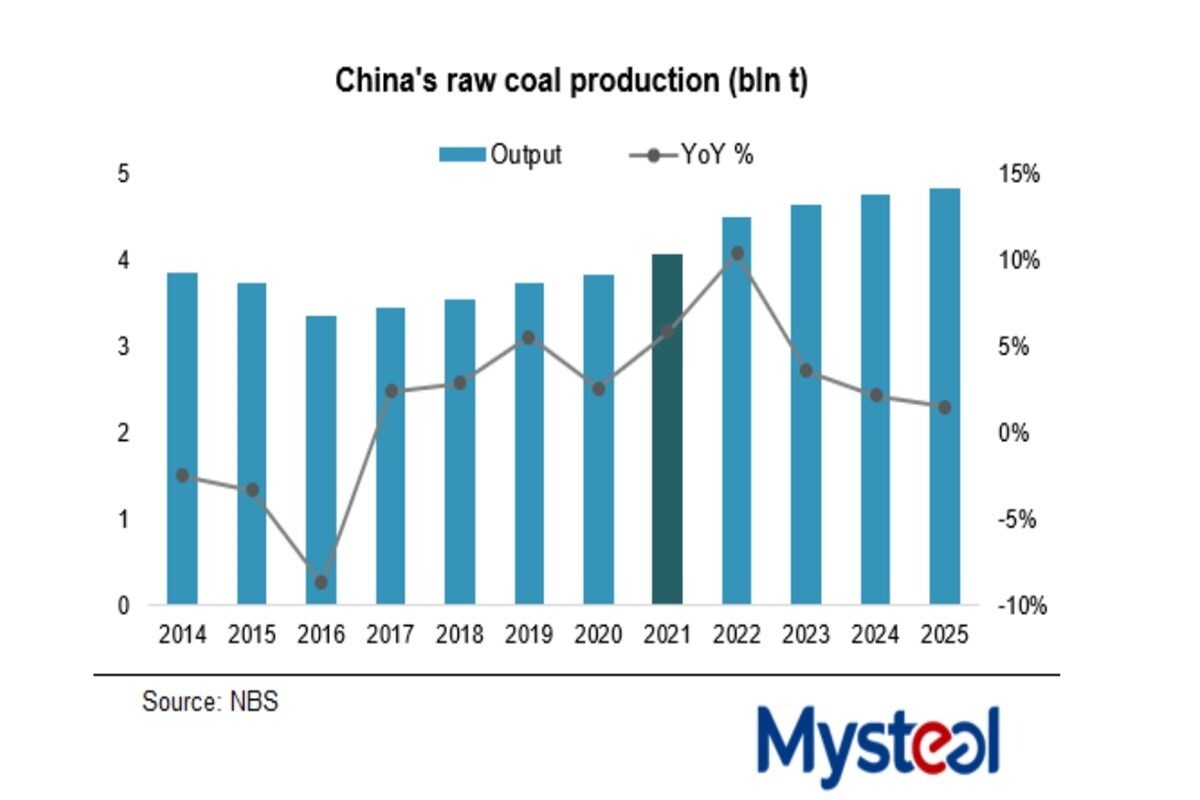

Nel maggio 2021 il governo cinese ha introdotto la politica di garanzia di fornitura di carbone per fronteggiare una carenza improvvisa che aveva fatto salire i prezzi del combustibile e provocato interruzioni di corrente in alcune regioni. Successivamente, la siccità che ha ridotto la produzione idroelettrica e il conflitto Russia‑Ucraina del 2022 hanno accentuato la necessità di sicurezza energetica nazionale, rafforzando il ruolo del carbone in questa funzione.

La politica è stata costantemente ottimizzata negli anni successivi, ampliando la capacità produttiva, estendendo la copertura dei contratti a medio e lungo termine, rafforzando i requisiti di adempimento, limitando i prezzi spot e introducendo differenze di prezzo in base alla qualità.

Questa misura ha stabilizzato i prezzi del carbone in modo efficace, ma la produzione interna robusta e l’aumento delle importazioni hanno generato un eccesso di offerta, accentuato da un rallentamento della domanda, portando il mercato in una traiettoria discendente nel 2025.

Dati principali

Di seguito una sintesi dei principali indicatori:

| Indicatore | Valore | Anno |

|---|---|---|

| Capacità installata di energia termica | 1,54 miliardi kW | 2025 |

| Incremento capacità termica (vs. 2024) | +6,3 % | 2025 |

| Incremento capacità eoliana (vs. 2024) | +22,9 % | 2025 |

| Incremento capacità solare (vs. 2024) | +35,4 % | 2025 |

| Contributo combinato di vento e sole alle nuove installazioni | 80,2 % | 2025 |

| Produzione di energia termica (kWh) | 581,2 miliardi | 2025 |

| Riduzione produzione termica (vs. 2024) | -3,2 % | 2025 |

| Consumo di carbone (tonnellate) | 4,14 miliardi | 2025 (media giornaliera) |

| Riduzione consumo di carbone (vs. 2024) | -6,8 % | 2025 |

Possibili Conseguenze

Il graduale ridimensionamento del ruolo del carbone potrebbe comportare:

- Riduzione delle emissioni di CO₂ e miglioramento della qualità dell’aria.

- Maggiore dipendenza da fonti rinnovabili, con conseguente necessità di investimenti in infrastrutture di accumulo e rete intelligente.

- Possibili impatti sul settore minerario del carbone, inclusi licenziamenti e ristrutturazioni di impianti.

- Ribilanciamento del mercato globale del carbone, con potenziali variazioni di prezzo e flussi commerciali.

Opinione

Le dichiarazioni di funzionari come Zhang Hong indicano un impegno a mantenere le capacità di carbone entro livelli ragionevoli, ma non esprimono una posizione politica esplicita. Le osservazioni riportate riflettono una tendenza verso una gestione più rigorosa delle capacità produttive.

Analisi Critica (dei Fatti)

La politica di garanzia di fornitura ha avuto un impatto immediato sulla stabilità dei prezzi, ma la sua efficacia a lungo termine è stata compromessa dall’aumento delle importazioni e dal rallentamento della domanda. Le indagini sul superamento delle capacità autorizzate dimostrano un controllo più severo da parte delle autorità, ma evidenziano anche la difficoltà di mantenere un equilibrio tra produzione e domanda in un mercato in evoluzione.

Relazioni (con altri fatti)

Il calo del consumo di carbone in Cina è in linea con la crescita delle capacità eoliche e solari, che hanno registrato aumenti di 22,9 % e 35,4 % rispettivamente. Inoltre, la riduzione della domanda da parte del settore siderurgico e delle costruzioni, dovuta alla crisi immobiliare, ha contribuito a ridurre l’uso del carbone.

Contesto (oggettivo)

La Cina sta perseguendo un sistema energetico “di nuovo stile” entro il 2030, con l’obiettivo di far rappresentare il 25 % delle fonti non fossili e oltre il 50 % delle nuove installazioni con energie rinnovabili. In questo scenario, il carbone è destinato a svol

Commento all'articolo