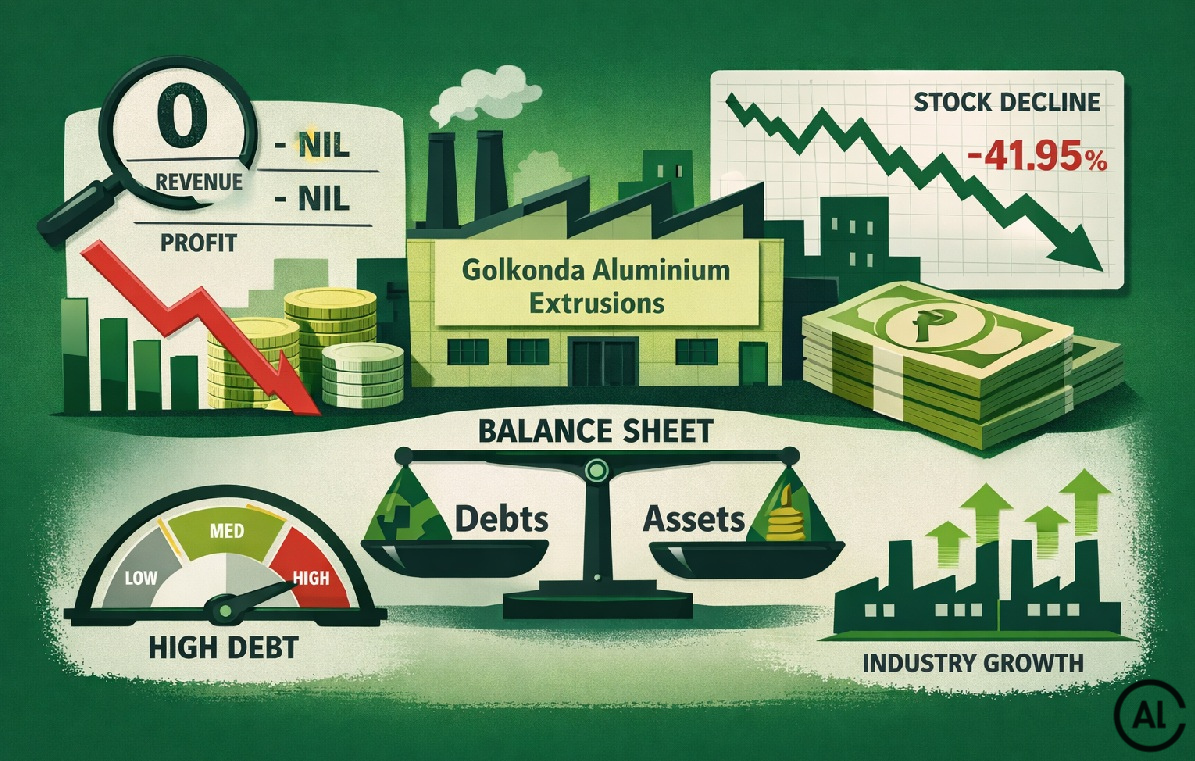

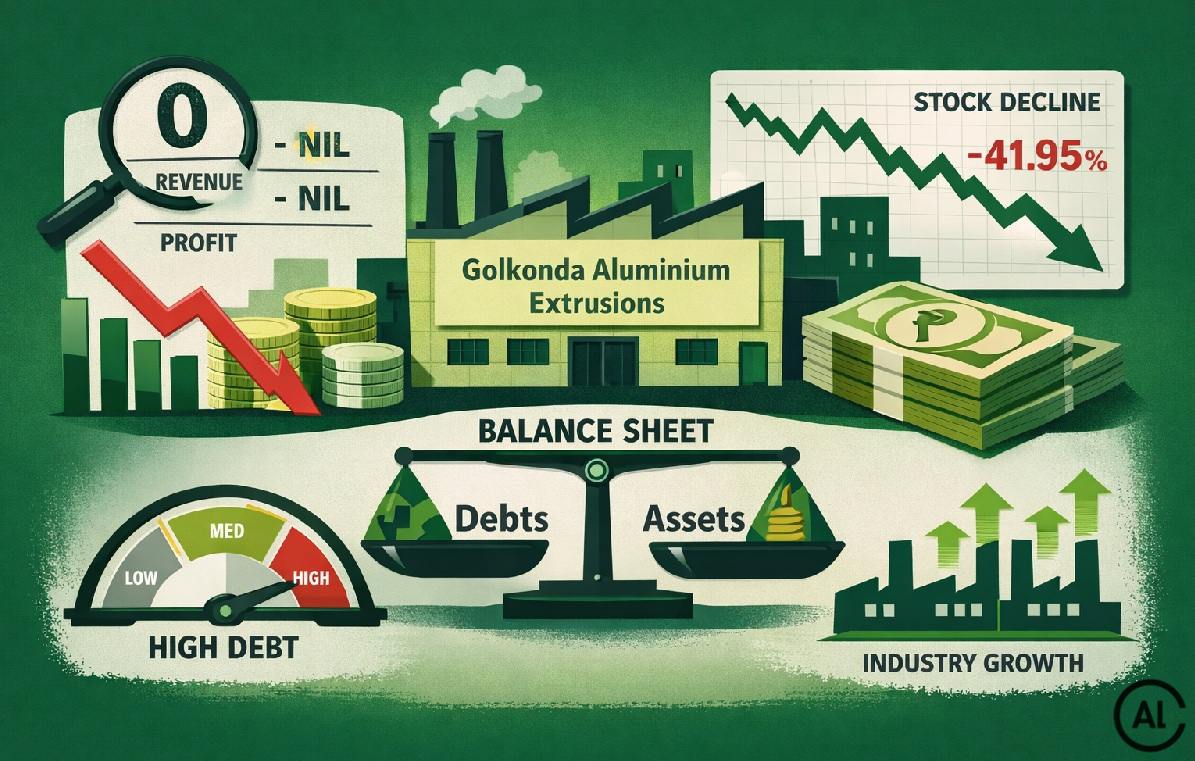

Golkonda Aluminium registra 0,2 m USD di fatturato nel Q2 FY26, ma il bilancio evidenzia rischi di liquidità

Fonti

Fonte: Alcircle.com

Approfondimento

Golkonda Aluminium Extrusions, società a micro-cap operante nel settore dei metalli non ferrosi, ha pubblicato i risultati del secondo trimestre dell’esercizio fiscale 2026 (Q2 FY26). Il bilancio evidenzia una crescita di fatturato rispetto al trimestre precedente, ma la dimensione complessiva delle operazioni rimane molto ridotta.

Dati principali

| Indicatore | Q2 FY26 | Q1 FY26 | Q2 FY25 |

|---|---|---|---|

| Fatturato netto (INR) | 1,9 cr | 0 | 0,5 m |

| Profitto netto (INR) | 0,5 m | 1,7 m | 0,5 m |

| Margine PAT (%) | 26,32 | — | — |

| Ricavi da altre entrate (INR) | 0 | 1,8 m | — |

| Patrimonio netto (INR) | 81,8 m | — | — |

| Passività correnti (INR) | 25 000,3 m | — | — |

| Attività correnti (INR) | 0,3 m | — | — |

| ROCE medio (%) | -14,99 | — | — |

| ROE medio (%) | 0,0 | — | — |

| EBITDA (INR) | — | — | — |

| Debito/Equity medio | 297,62 | — | — |

| Debito/EBITDA medio | 2 500,00 | — | — |

| EBIT/Interessi medio | -0,48 | — | — |

| Prezzo/Book (P/B) | 0,47x | — | — |

| Prezzo/EBITDA (P/E) | 23,12x | — | — |

Possibili Conseguenze

La discrepanza tra passività correnti e attività correnti indica un rischio di liquidità elevato. Se la società non riesce a generare flussi di cassa sufficienti, potrebbe essere costretta a ricorrere a finanziamenti esterni o a ristrutturare il debito. La riduzione delle entrate da altre fonti di reddito, che in precedenti trimestri rappresentavano una quota significativa del profitto, potrebbe limitare ulteriormente la capacità di coprire gli oneri finanziari.

Opinione

Il quadro finanziario di Golkonda Aluminium Extrusions appare fragile. La crescita percentuale del fatturato è in parte illusoria a causa di una base di partenza estremamente bassa. La dipendenza da redditi non operativi e la mancanza di attività operative costanti rendono difficile valutare la sostenibilità delle performance recenti.

Analisi Critica (dei Fatti)

Il dato di fatturato di 1,9 cr INR (circa 0,2 m USD) è stato raggiunto in un periodo in cui la società ha registrato quasi nessuna attività produttiva. La comparazione anno su anno con 0,5 m INR di Q2 FY25 è più un risultato aritmetico che un indicatore di crescita reale. L’assenza di entrate da altre fonti nel trimestre corrente ha ridotto drasticamente il margine di profitto, evidenziando la vulnerabilità della struttura di ricavi.

Relazioni (con altri fatti)

Il settore dei metalli non ferrosi ha registrato un incremento del 65,61 % negli ultimi 12 mesi, mentre le azioni di Golkonda Aluminium sono diminuite di 41,95 %. Il prezzo delle azioni è attualmente 47,09 % inferiore al massimo di 52 settimane. Il rapporto P/E di 23,12x è superiore a quello di concorrenti come Ashoka Metcast e Chennai Ferrous, nonostante un ROE medio di 0,0 %.

Contesto (oggettivo)

Il mercato globale dell’alluminio è in fase di rialzo, con prospettive di crescita per il 2026. Tuttavia, la posizione di Golkonda Aluminium, con un capitale investito di 81,8 m INR e passività correnti di 25 000,3 m INR, non è allineata con le dinamiche di settore. La società ha mostrato una crescita di EBIT del 13,09 % su cinque anni, ma i valori assoluti rimangono molto bassi.

Domande Frequenti

- Qual è stato il fatturato di Golkonda Aluminium nel Q2 FY26? Il fatturato netto è stato di 1,9 cr INR (circa 0,2 m USD).

- Perché il margine PAT è stato così alto? Il margine del 26,32 % è stato influenzato dalla riduzione delle entrate da altre fonti, che in precedenti trimestri rappresentavano una quota significativa del profitto.

- Qual è la situazione delle passività correnti? Le passività correnti ammontano a 25 000,3 m INR, molto superiori alle attività correnti di 0,3 m INR.

- Come si confronta la performance di Golkonda Aluminium con il settore? Le azioni della società sono diminuite di 41,95 % negli ultimi 12 mesi, mentre il settore dei metalli non ferrosi è cresciuto del 65,61 %.

- Qual è il rischio principale per la società? Il rischio principale è la mancanza di liquidità, evidenziata dalla disparità tra passività correnti e attività correnti e dalla dipendenza da redditi non operativi.

Commento all'articolo