Cina: l’offerta di alluminio primario potrebbe diventare scarsa entro il 2026

Fonti

Fonte: Alcircle – MYSTEEL: China’s primary aluminium supply-demand balance may tighten in 2026

Approfondimento

Nel 2025 la produzione totale di alluminio primario in Cina, comprensiva di produzione interna e importazioni, è stata stimata a 46,64 mila tonnellate, in aumento del 3,1 % rispetto all’anno precedente. Il settore delle fonderie di alluminio primario, che copre l’intera capacità nazionale, ha registrato una crescita del 2,7 % rispetto al 2024, con un tasso di utilizzo medio del 97 %.

Le importazioni nette di alluminio primario sono aumentate dell’11,3 % a 2,24 mila tonnellate, mentre le esportazioni hanno raggiunto 297 567 kg. La domanda interna è cresciuta del 3 % a 46,6 mila tonnellate, trainata principalmente dai settori automobilistico, fotovoltaico, rete elettrica e stoccaggio energetico.

Il mercato interno ha registrato un leggero surplus di circa 40 000 kg. Tuttavia, le previsioni per il 2026 indicano un possibile passaggio a un deficit di offerta, dovuto a una crescita limitata della produzione interna e a incertezze nelle importazioni estere.

La capacità nazionale si avvicina al tetto di 45 mila tonnellate imposto dal governo; solo due nuovi progetti di alluminio primario sono previsti per l’anno in corso, con impatto minimo sulla produzione complessiva. Le fonti esterne, in particolare l’Indonesia, contribuiscono con circa 8 mila tonnellate di nuova capacità, ma il progresso è rallentato per la carenza di infrastrutture energetiche. In Europa e Nord America, i costi elevati dell’elettricità rappresentano un rischio per la stabilità delle fonderie.

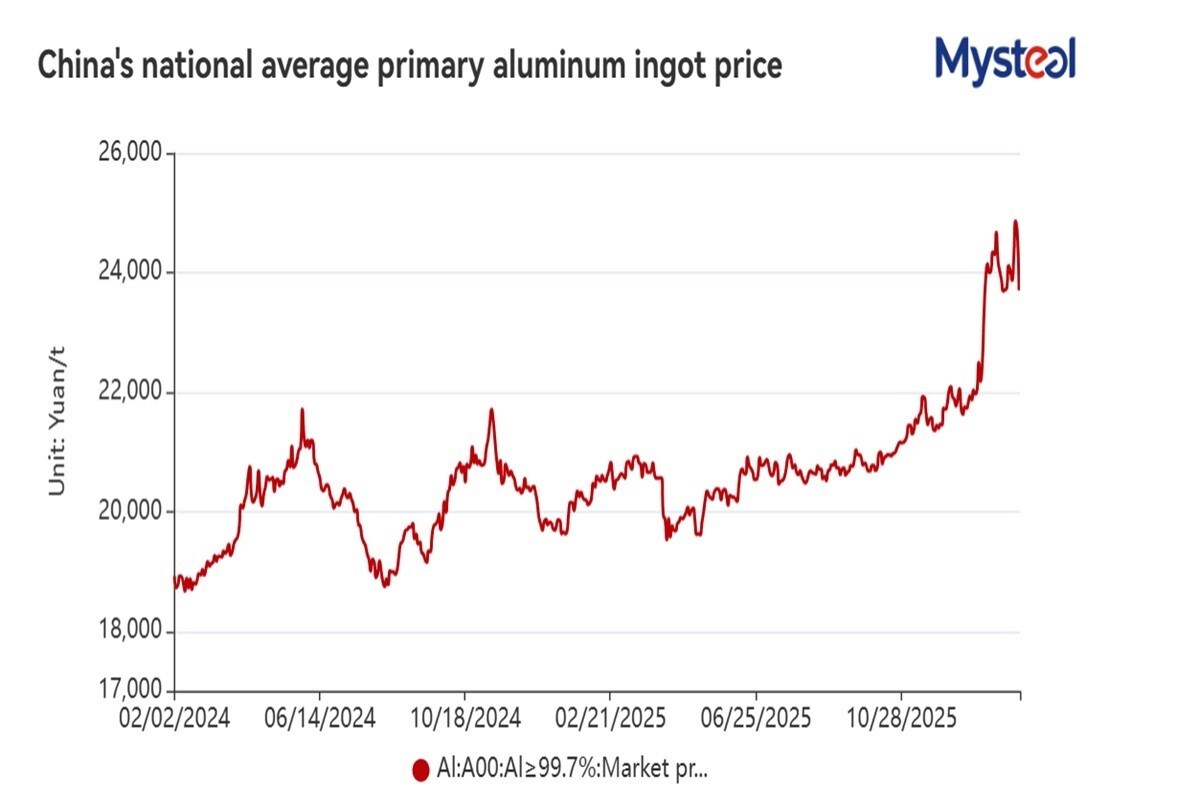

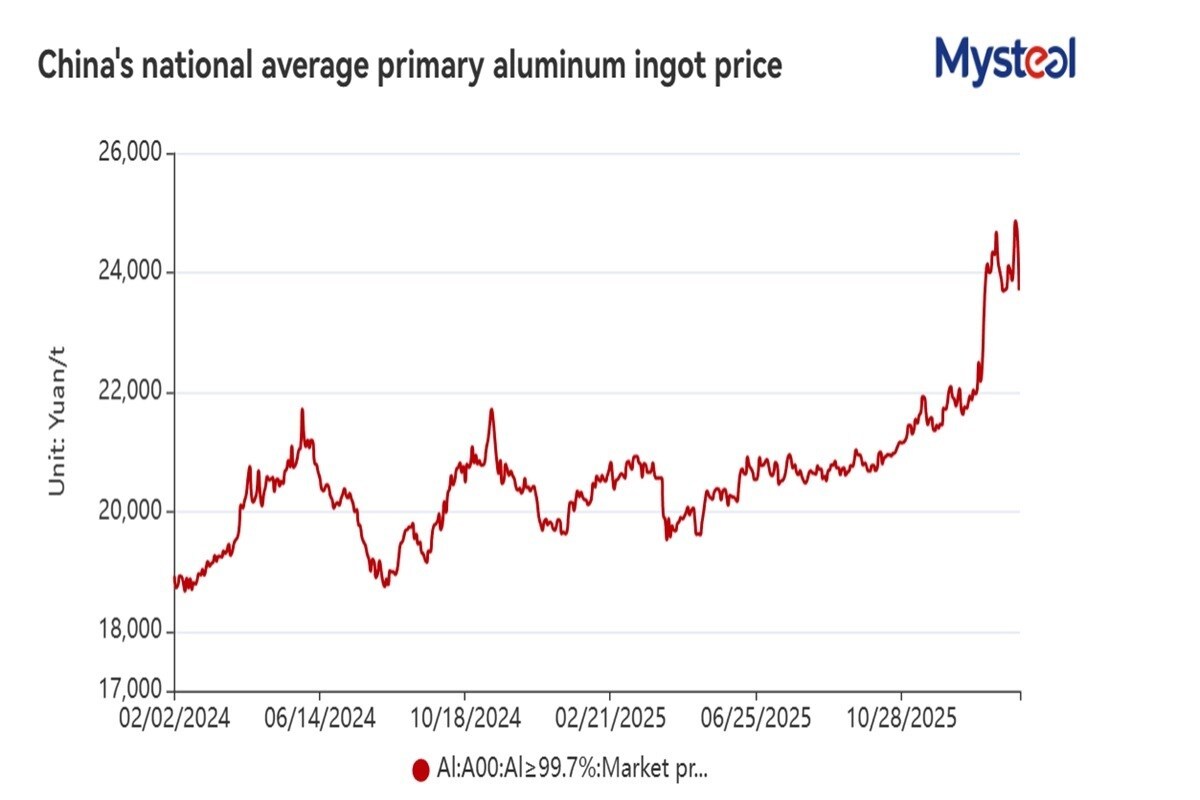

La domanda interna rimane resiliente grazie a progetti di trasporto leggero, stoccaggio energetico e reti ad alta tensione. Il prezzo medio nazionale per l’alluminio primario con purezza superiore al 99,7 % è stato valutato a 20 726,3 CNY/tonnellata (≈ 2 982,6 USD/tonnellata) nel 2025, con una previsione di variazione tra 21 000 e 25 000 CNY/tonnellata per il 2026.

Dati principali

Testuale:

- Offerta totale 2025: 46,64 mila tonnellate ( +3,1 %)

- Produzione fonderie 2025: 44,4 mila tonnellate ( +2,7 %)

- Utilizzo medio capacità: 97 % ( +1,7 punti percentuali)

- Importazioni nette 2025: 2,24 mila tonnellate ( +11,3 %)

- Esportazioni 2025: 297 567 kg

- Domanda interna 2025: 46,6 mila tonnellate ( +3 %)

- Surplus 2025: ~40 000 kg

- Prezzo medio 2025: 20 726,3 CNY/tonnellata

- Previsione prezzo 2026: 21 000–25 000 CNY/tonnellata

| Indicatore | 2025 | 2026 (previsione) |

|---|---|---|

| Offerta totale (ton) | 46 640 | ≈ 46 600 |

| Domanda interna (ton) | 46 600 | 47 650 |

| Surplus/Deficit (ton) | +40 000 | ≈ -? 000 |

| Prezzo medio (CNY/ton) | 20 726,3 | 21 000–25 000 |

Possibili Conseguenze

Un eventuale deficit di offerta nel 2026 potrebbe rafforzare i prezzi dell’alluminio primario in Cina, influenzando i costi di produzione nei settori automobilistico, fotovoltaico e infrastrutturale. La riduzione della crescita della capacità nazionale, combinata con l’incertezza delle importazioni estere, potrebbe limitare la disponibilità di materie prime per le industrie downstream. A livello globale, la diminuzione della produzione cinese potrebbe aumentare la domanda da parte di altri paesi, con impatti sui prezzi internazionali.

Opinione

Il testo presenta le stime di Mysteel, un’azienda di analisi del settore, senza esprimere giudizi personali. Le informazioni sono basate su dati ufficiali e su monitoraggio continuo delle fonderie cinesi.

Analisi Critica (dei Fatti)

Le cifre riportate derivano da fonti governative (General Administration of Customs) e da un monitoraggio di 89 fonderie di alluminio primario. La metodologia di calcolo del tasso di utilizzo e delle variazioni di produzione è coerente con le pratiche di settore. Tuttavia, le previsioni per il 2026 dipendono da fattori variabili come l’avanzamento dei progetti esteri e i costi energetici, che possono introdurre incertezza nei risultati.

Relazioni (con altri fatti)

Il trend di riduzione della crescita della capacità in Cina è in linea con le politiche di riduzione delle emissioni di CO₂ e con la limitazione della produzione di alluminio per motivi ambientali. L’aumento della domanda nei settori della mobilità leggera e delle energie rinnovabili riflette la transizione verso infrastrutture più efficienti dal punto di vista energetico.

Contesto (oggettivo)

L’alluminio primario è la materia prima principale per la produzione di alluminio finito. La Cina è il più grande produttore e consumatore mondiale di alluminio, con una quota di mercato che supera il 50 %. Il settore è influenzato da fattori quali la disponibilità di energia elettrica, le politiche ambientali e le dinamiche di domanda globale.

Domande Frequenti

- Qual è la crescita della produzione di alluminio primario in Cina nel 2025? La produzione è aumentata del 2,7 % rispetto al 2024, raggiungendo 44,4 mila tonnellate.

- Come si è evoluta la domanda interna di alluminio primario nel 2025? La domanda è cresciuta del 3 % a 46,6 mila tonnellate, trainata da settori come l’automotive e il fotovoltaico.

- Qual è la previsione di prezzo per l’alluminio primario nel 2026? Si prevede un range di 21 000–25 000 CNY per tonnellata.

- Quali sono le principali fonti di importazione di alluminio primario per la Cina? Le importazioni provengono principalmente da paesi con capacità di produzione in crescita, come l’Indonesia, ma l’avanzamento dei progetti è rallentato da carenze infrastrutturali.

- Qual è l’impatto previsto di un possibile deficit di offerta nel 2026? Un deficit potrebbe rafforzare i prezzi interni e influenzare i costi di produzione nei settori downstream, con potenziali ripercussioni sui prezzi globali.

Nota: Questa notizia è pubblicata in base a un accordo di contenuto e scambio con Mysteel.

Commento all'articolo