Aluminium 2026: crescita più lenta, riorganizzazione rapida della catena upstream

Fonti

Articolo originale pubblicato su AL Circle – Slower growth, faster realignment: The upstream aluminium chain rewrites its rules in 2026.

Approfondimento

Nel 2026 la catena di valore dell’aluminium primario continua a espandersi, ma con una crescita più lenta e una riorganizzazione più rapida. Nuove capacità vengono messe in servizio, il capitale ritorna agli asset upstream e i prezzi reagiscono in modo più marcato ai rischi di offerta. Le ristrutturazioni di leadership e le partnership transfrontaliere indicano un riposizionamento del settore per fronteggiare una concorrenza più dura. La crescita non è più lineare: le dimensioni, il controllo delle risorse e l’influenza di mercato vengono rivalutate lungo tutta la catena.

Dati principali

| Indicatore | 2024 | 2025 | 2026 (previsione) |

|---|---|---|---|

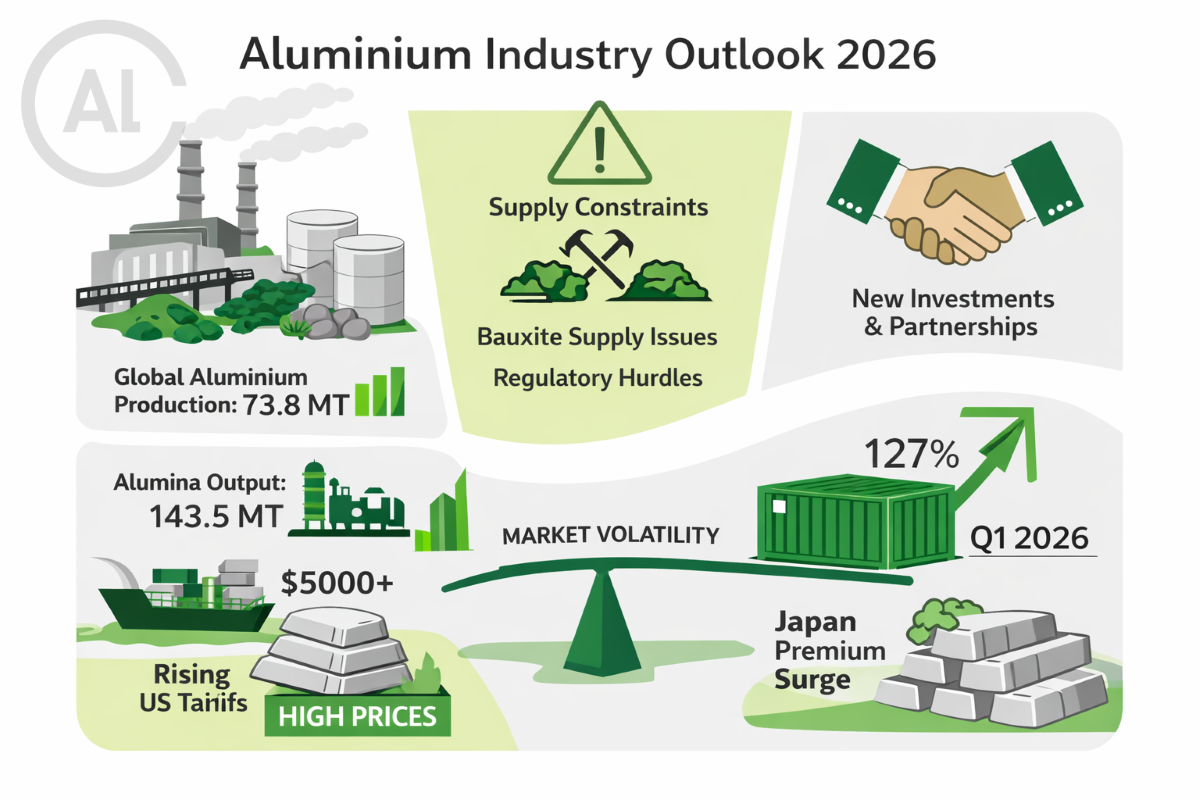

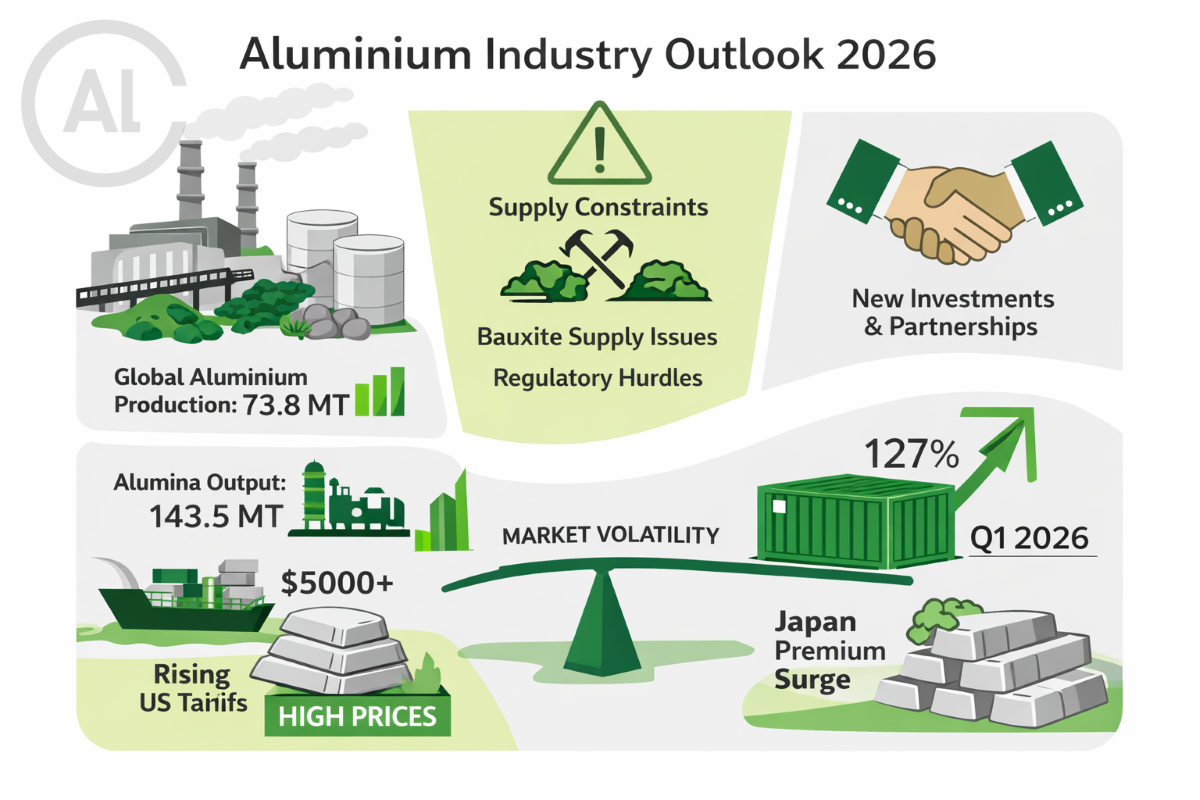

| Produzione primaria di aluminium (mt) | 73.009 | 73.784 | ≈73.8 |

| Incremento percentuale 2025 vs 2024 | 3,24 % | 1,06 % | ≈1,0 % |

| Produzione di alumina di grado fonderia (mt) | 134,2 | 136,9 | ≈143,5 |

| Surplus di alumina previsto 2025 | — | 0,8 mt | — |

| Domanda di alumina di grado fonderia 2026 (previsione) | — | ≈145,2 mt | — |

| Capacità di smelting primaria negli USA (mt/a) | — | — | 750 000 |

Possibili Conseguenze

La riduzione della crescita primaria può influenzare i prezzi di mercato, aumentando i costi per i consumatori finali e per i settori che dipendono dall’aluminium (infrastrutture, trasporti, energia). La riorganizzazione della catena può portare a una maggiore concentrazione di potere di mercato in poche aziende, con potenziali effetti sul controllo delle risorse e sulla stabilità della supply chain. Le politiche tariffarie, come quelle europee sull’aluminium fuso, possono accentuare le tensioni commerciali e modificare i flussi di esportazione.

Opinione

Il testo riportato presenta le dichiarazioni di diverse aziende (Metro Mining, Rio Tinto, Vedanta, Alpha HPA, Hindalco, Emirates Global Aluminium, Century Aluminum, RUSAL, Guinea International Corp, Sinohydro, Nanshan Aluminium) e le loro decisioni strategiche. Non si esprime un giudizio personale, ma si riportano le posizioni espresse dalle imprese e dalle autorità.

Analisi Critica (dei Fatti)

Il dato di crescita primaria di aluminium del 1,06 % nel 2025 è significativamente inferiore alla media degli ultimi quattro anni (2,4–2,9 %). Questo calo è attribuito a due limitazioni strutturali: la riduzione della produzione nel GCC e la quasi massima capacità di 45 mt in Cina. L’aumento di alumina di grado fonderia è dovuto principalmente all’attivazione di capacità di backlog, non a una domanda speculativa. Le dichiarazioni di leadership e di investimento indicano un orientamento verso la produzione di valore aggiunto (ad esempio, la produzione di foil per batterie) e la creazione di posti di lavoro.

Relazioni (con altri fatti)

Il trend di crescita più lenta in aluminium primario è in linea con la riduzione della domanda globale di metalli in alcuni settori industriali. L’aumento dei prezzi negli Stati Uniti, dovuto a tariffe più alte e a premi di consegna, è correlato all’aumento dei costi di produzione e alla pressione di mercato. Le politiche europee anti-dumping sull’aluminium fuso riflettono una tendenza più ampia di protezione delle industrie locali.

Contesto (oggettivo)

L’aluminium è un metallo chiave per l’economia globale, rappresentando circa l’1,2–1,3 % del valore di un’economia di 114 trilioni di dollari. Ogni dollaro di produzione genera tra 3 e 5 dollari di attività downstream. Le dinamiche di prezzo e di offerta sono influenzate da fattori geopolitici (es. conflitto in Ucraina), da politiche commerciali (tariffe, quote anti-dumping) e da investimenti in nuove capacità produttive.

Domande Frequenti

- Qual è stato il tasso di crescita della produzione primaria di aluminium nel 2025?

Il tasso di crescita è stato dell’1,06 %, inferiore alla media degli ultimi quattro anni (2,4–2,9 %).

- Perché la produzione di alumina di grado fonderia è aumentata nel 2024?

L’aumento è dovuto all’attivazione di capacità di backlog, non a una domanda speculativa.

- Quali sono le principali cause di rallentamento della crescita primaria di aluminium?

Le cause principali sono la riduzione della produzione nel GCC e la quasi massima capacità di 45 mt in Cina.

- Quali nuovi progetti sono stati annunciati nel 2026?

Tra i progetti annunciati: Alpha HPA (225 mio USD), Hindalco (210 miliardi di INR per l’espansione dello smelting), Emirates Global Aluminium e Century Aluminum (nuovo smelting negli USA), RUSAL (ripresa delle operazioni in Guyana), e progetti in Guinea, Indonesia e altri paesi.

- Come influenzano le tariffe statunitensi i prezzi dell’aluminium?

Le tariffe aumentate (da 10 % a 50 %) hanno spinto i prezzi negli Stati Uniti a superare i 5 000 USD per tonnellata, con premi di consegna aggiuntivi di circa 560 USD per tonnellata.

Commento all'articolo