Alluminio in India: prezzi salgono settimana su settimana spinti da tensioni globali di fornitura

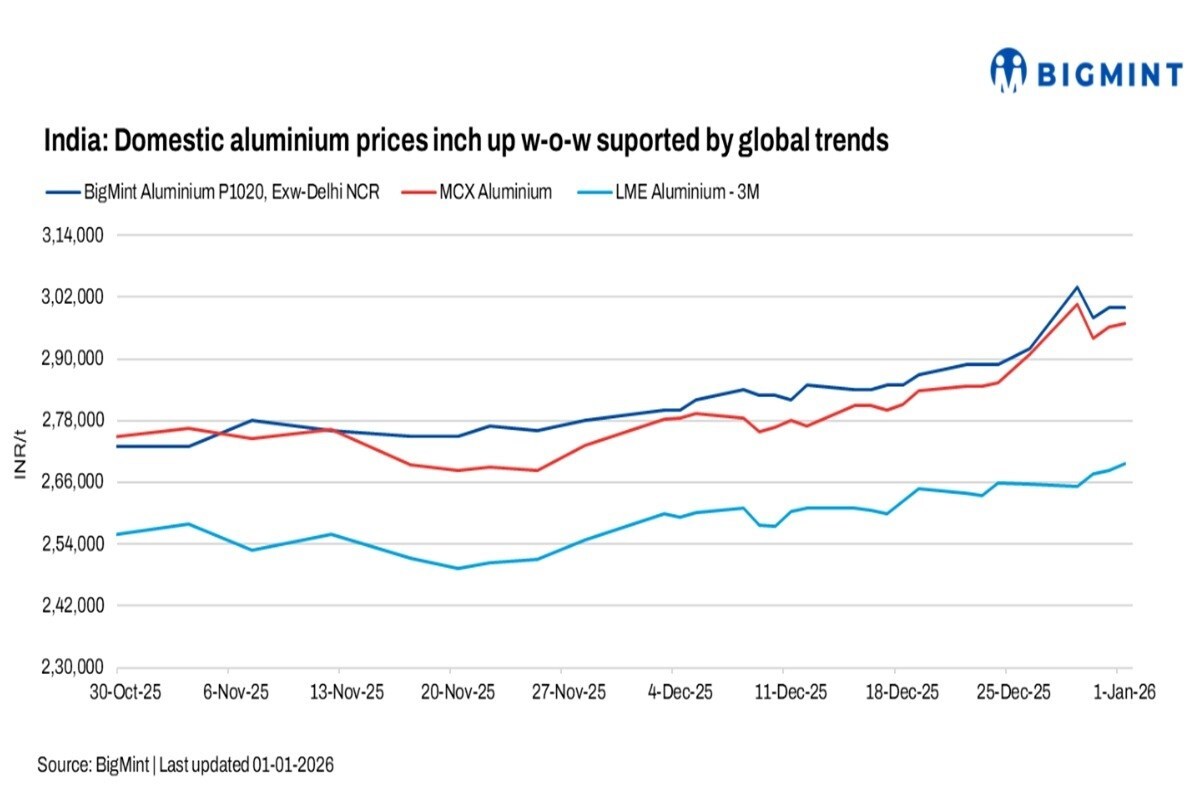

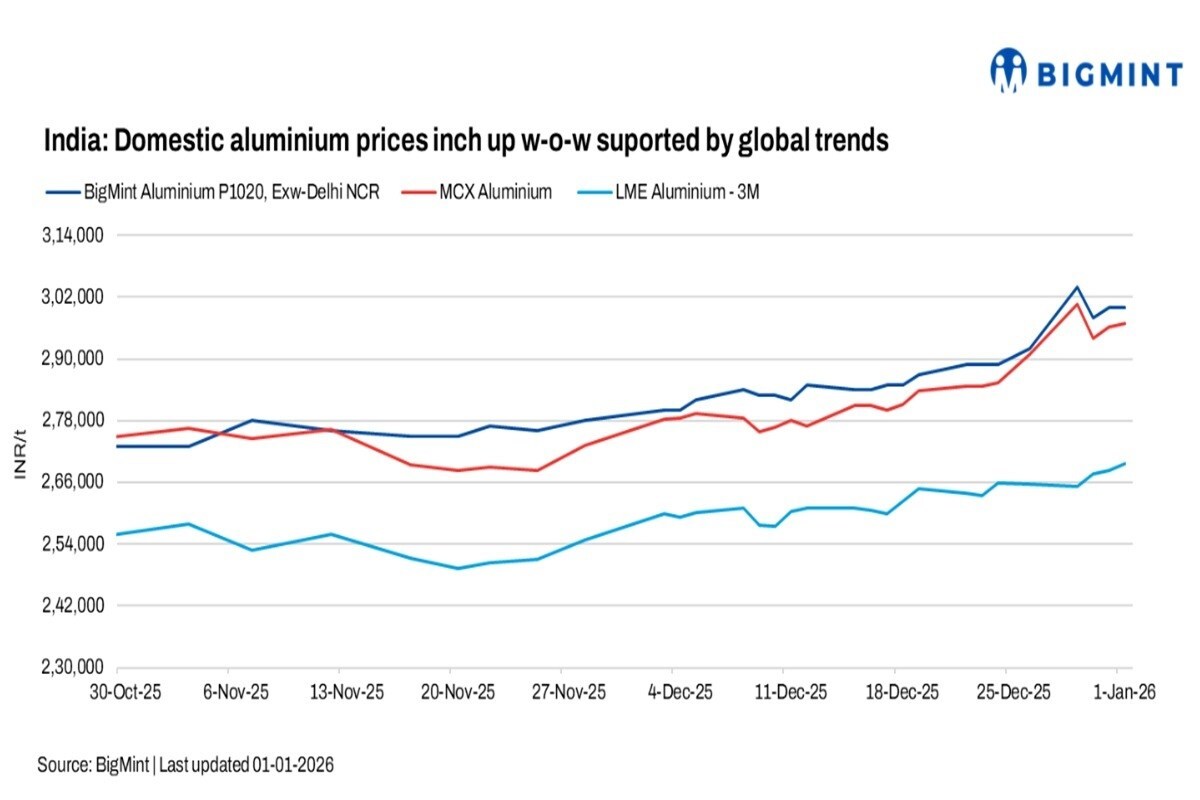

Il mercato interno dell’alluminio in India ha registrato un forte incremento settimana su settimana, sostenuto da revisioni al rialzo da parte dei produttori primari in risposta a un complesso più solido tra LME e MCX e a nuove preoccupazioni per la fornitura globale. L’aumento si è verificato nonostante la disponibilità interna confortevole e un miglioramento graduale della domanda downstream, evidenziando la continua influenza dei segnali di mercato globale nella determinazione dei prezzi.

Secondo la valutazione di BigMint, i prezzi dei lingotti P1020 (99,7 %) a Delhi sono saliti di 8 000 INR per tonnellata rispetto alla settimana precedente, raggiungendo 300 000 INR per tonnellata al di fuori del NCR di Delhi, mentre i prezzi di Mumbai al fabbricante sono aumentati di 1 000 INR per tonnellata, arrivando a 302 000 INR per tonnellata.

Esplora – I dati più accurati per guidare le decisioni aziendali con oltre 50 report lungo tutta la catena del valore.

Performance delle borse indiane e globali

I futures sull’alluminio MCX hanno continuato a rafforzarsi durante la settimana, passando da 290 900 INR per tonnellata a 296 900 INR per tonnellata, un incremento di 6 000 INR (circa 2 %). Il movimento riflette condizioni fisiche più solide, con una domanda spot stabile e prezzi regionali più alti che hanno sostenuto il mercato oltre la sola posizione speculativa.

Sul fronte globale, i prezzi a tre mesi dell’alluminio LME sono aumentati di 36 USD per tonnellata (circa 1,2 %) fino a 2 997 USD per tonnellata, sostenuti da preoccupazioni persistenti sulla fornitura e da un interesse di acquisto costante. L’incremento è stato alimentato da rischi di fornitura globale, tra cui interruzioni nei fondi di fusione, che continuano a rafforzare una prospettiva di offerta stretta.

I prezzi LME sono stati sostenuti da prospettive di fornitura globale più ristrette, guidate dal piano confermato di mettere in manutenzione il fonditore Mozal del Mozambico entro marzo, che dovrebbe ridurre la produzione globale, insieme a interruzioni come la sospensione di una linea di potenza al fonditore Grundartangi in Islanda. La stretta fisica è evidente con le scorte portuali giapponesi in calo del 5,2 % mese su mese e un aumento dei premi dei produttori per le spedizioni Q1 in Giappone. Tuttavia, i guadagni sono stati parzialmente limitati da nuove preoccupazioni sulla domanda in Cina, dove la debolezza del settore immobiliare ha compensato l’aumento della produzione di alluminio e le modeste diminuzioni delle scorte sul SHFE.

Nel frattempo, le scorte di magazzino LME sono diminuite di 7 850 t rispetto alla settimana precedente, arrivando a circa 511 750 t, rafforzando la visione che le scorte rimangano strette in un contesto più ampio e continuino a sostenere i prezzi. Le tendenze spot domestiche solide, unite alle preoccupazioni di fornitura globale in corso, hanno aiutato a mantenere i prezzi MCX dell’alluminio in una posizione forte durante la settimana.

Leggi di più: Il momentum di fine anno spinge l’offerta LME di alluminio a 2 968 USD per tonnellata.

L’aumento dei prezzi dei lingotti domestici ha riflesso nuove aumenti di prezzo da parte dei produttori primari verso la fine della settimana. BALCO ha aumentato il suo prezzo P1020 da 314 000 INR per tonnellata il 25 dicembre a 316 500 INR per tonnellata il 31 dicembre, rafforzando una posizione di prezzo più solida. Hindalco ha anch’esso aumentato il suo prezzo P1020 da 312 500 INR per tonnellata a 314 500 INR per tonnellata nello stesso periodo, indicando un continuo supporto in un contesto di sentiment di mercato in miglioramento. NALCO ha mantenuto il suo prezzo P1020 pubblicato invariato a 301 600 INR per tonnellata dal 24 dicembre, segnalando un approccio di offerta stabile.

I partecipanti al mercato hanno riferito che i premi alluminio domestici nella regione del NCR di Delhi sono rimasti invariati rispetto alla settimana precedente, a 230‑240 USD per tonnellata sopra l’offerta LME, indicando condizioni di mercato stabili. I prezzi domestici sono saliti in linea con il solido complesso LME e MCX, piuttosto che con un aumento della domanda locale. I partecipanti hanno osservato che un importante produttore primario continua a detenere scorte ampie, mantenendo la disponibilità interna confortevole.

Allo stesso tempo, le importazioni di lingotti e billet primari si sono rallentate, influenzate dalle vacanze di fine anno, dai prezzi internazionali elevati e dalle restrizioni legate alla valuta. Di conseguenza, l’attività di mercato interno è rimasta moderata, con transazioni spot limitate, sebbene i partecipanti si aspettino un miglioramento del momentum di trading dalla seconda settimana di gennaio. A livello globale, la stretta di fornitura di alluminio è prevista per persistere poiché diversi fonditori lottano per garantire contratti di energia, mantenendo i prezzi LME elevati. I prezzi P1020 domestici dovrebbero rimanere allineati a questa tendenza globale di supporto.

Inoltre, la produzione primaria di alluminio a livello globale ha raggiunto 67,49 milliardi di tonnellate nel 11MCY’25, in aumento dell’1,1 % rispetto all’anno precedente, sebbene la produzione di novembre sia diminuita dello 3,3 % mese su mese a 6,09 milliardi di tonnellate.

Le tendenze di fornitura primaria di alluminio a livello globale sono sempre più disomogenee tra le regioni. Fuori dalla Cina, la produzione è aumentata modestamente alla fine del 2025, guidata da nuovi ramp-up di fonditori in Indonesia, tra cui il progetto PT Kalimantan Aluminium Industry da 500 ktpa, sebbene le inefficienze legate alla messa in servizio abbiano mantenuto i tassi operativi bassi e la piena produzione non sia prevista prima della fine del 2026. Allo stesso tempo, i rischi di fornitura persistono poiché South32 prevede di mettere in manutenzione il fonditore Mozal a partire da marzo 2026, il che dovrebbe compensare parte di queste aggiunte e mantenere la fornitura primaria globale stretta, anche se i rischi si attenuano in alcuni asset come il fonditore Tomago di Rio Tinto, grazie a un nuovo accordo energetico.

Al contrario, la produzione primaria di alluminio in Europa rimane strutturalmente limitata, nonostante i prezzi dell’energia abbiano subito una forte riduzione nel 2025. Le chiusure permanenti e le riduzioni a lungo termine hanno limitato i riavvi, lasciando più di 1 milione di tonnellate di capacità inattiva. Le misure politiche, tra cui CBAM, le sanzioni sul alluminio russo e il forte supporto del Green Deal, hanno accelerato un passaggio verso il riciclo, spingendo l’alluminio secondario a più della metà della produzione totale. Di conseguenza, l’Europa continua a dipendere da importazioni e scarti piuttosto che da nuovi fondi, mantenendo la fornitura primaria di alluminio globale limitata.

Prospettive

I prezzi dell’alluminio in India dovrebbero rimanere sostenuti nel breve termine, seguendo un complesso solido tra LME e MCX in presenza di una stretta di fornitura globale persistente. Sebbene la disponibilità interna rimanga confortevole e il recupero della domanda sia graduale, i rischi di fornitura globale – in particolare le interruzioni dei fonditori e le limitazioni energetiche – dovrebbero mantenere il sentiment dei prezzi solido. L’attività di trading potrebbe aumentare a partire dalla metà di gennaio con il miglioramento della domanda post-festività, ma la direzione dei prezzi continuerà a essere guidata più dai segnali globali che dai fondamentali domestici, con i prezzi P1020 domestici previsti rimanere allineati a livelli internazionali elevati nel breve termine.

Da leggere: Le figure chiave del settore condividono le loro opinioni sui temi di tendenza.

Nota: Questo articolo è stato emesso da BIGMINT e pubblicato da AL Circle con le sue informazioni originali senza alcuna modifica o modifica al soggetto/dati principali.

Fonti

Fonte: AL Circle – India: Domestic aluminium market strengthens w-o-w amid global supply concerns

Approfondimento

Il rafforzamento dei prezzi dell’alluminio in India è stato guidato principalmente da fattori esterni: la solidità del complesso LME‑MCX e le preoccupazioni persistenti per la fornitura globale, in particolare le interruzioni nei fonditori e le limitazioni energetiche. All’interno del mercato interno, la disponibilità rimane confortevole e la domanda downstream si è migliorata solo gradualmente, il che indica che i prezzi sono più sensibili ai segnali di mercato globale che ai fondamentali domestici.

Dati principali

| Indicatore | Valore | Confronto settimana precedente |

|---|---|---|

| Prezzo P1020 Delhi (ex‑NCR) | 300 000 INR/t | +8 000 INR/t |

| Prezzo P1020 Mumbai (ex‑works) | 302 000 INR/t | +1 000 INR/t |

| Futures MCX alluminio | 296 900 INR/t | +6 000 INR/t |

| Prezzo LME alluminio 3‑mesi | 2 997 USD/t | +36 USD/t |

| Scorte LME (magazzino) | 511 750 t | -7 850 t |

| Produzione primaria globale (11MCY’25) | 67,49 milliardi t | +1,1 % |

Produ

Related Posts

|

Commento all'articolo