Alluminio europeo 2025: crescita dello 0,9 % e riciclo oltre il 51 % guidati dal CBAM

Europe’s primary aluminium output rose only 0.9% in 2025 – are CBAM and policy pressures steering the shift toward 51% recycling?

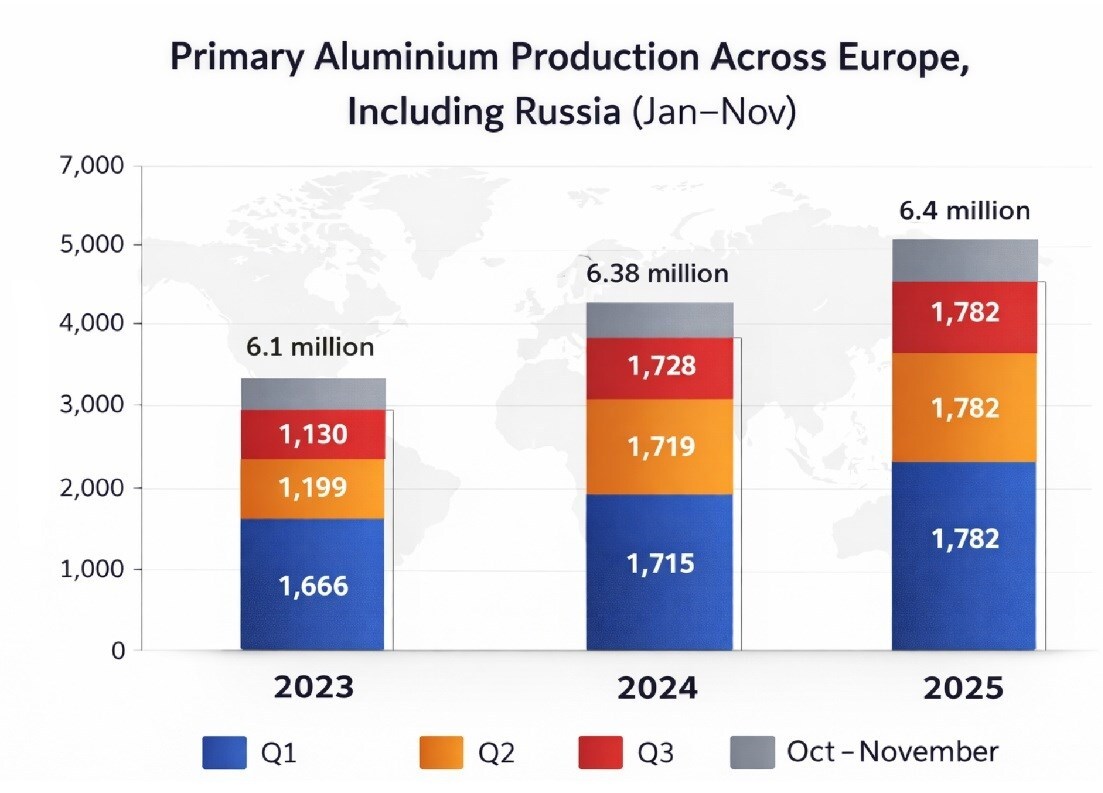

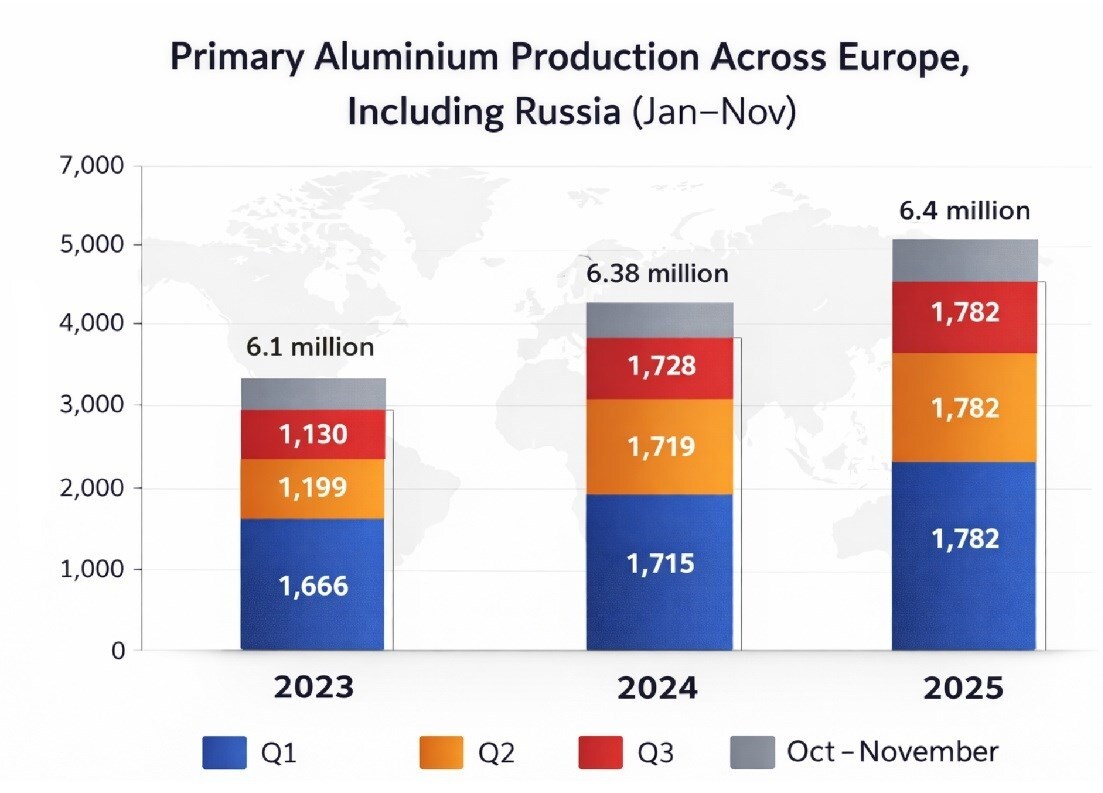

Come negli Stati Uniti, l’Europa sta riformulando la propria strategia sull’alluminio, con un ruolo crescente del riciclo. Nel 2025 il riciclo ha superato la soglia del 50 % della produzione totale, indicando un cambiamento verso il metallo secondario. Tale tendenza si riflette anche nei dati di produzione: la produzione primaria di alluminio in Europa, Russia inclusa, ha raggiunto 6,4 milioni di tonnellate tra gennaio e novembre 2025, un incremento di circa 0,9 % rispetto ai 6,38 milioni di tonnellate registrati nel 2024 e ai 6,1 milioni di tonnellate del 2023.

Nel 2025 la produzione è aumentata in fasi: 1,72 milioni di tonnellate nel primo trimestre, 1,74 milioni di tonnellate nel secondo e 1,78 milioni di tonnellate nel terzo. In ottobre si sono aggiunte 606 mila tonnellate e in novembre 584 mila tonnellate, portando il totale del quarto trimestre a 1,19 milioni di tonnellate.

Il 2024 ha mostrato un modello simile: 1,69 milioni di tonnellate nel primo trimestre, 1,71 milioni di tonnellate nel secondo e 1,77 milioni di tonnellate nel terzo, con 609 mila tonnellate in ottobre e 590 mila tonnellate in novembre, per un totale di 1,19 milioni di tonnellate nel quarto trimestre.

Nel 2023 gli aumenti sono stati più contenuti: 1,6 milioni di tonnellate nel primo trimestre, 1,67 milioni di tonnellate nel secondo e 1,68 milioni di tonnellate nel terzo, seguiti da 574 mila tonnellate in ottobre e 556 mila tonnellate in novembre.

Per conoscere la tendenza del settore alluminio nel 2026, visita: Global Aluminium Industry Outlook 2026.

Fonti

Articolo originale pubblicato su Alcircle (link diretto: https://www.alcircle.com/news/europe-primary-aluminium-output-2025).

Approfondimento

Il calo dei prezzi del gas naturale ha avuto un impatto significativo sulla produzione primaria di alluminio in Europa. Dal 2023 al 2025, i prezzi sul hub TTF sono passati da un range di 40–50 €/MWh a circa 27–30 €/MWh, un calo di circa il 45 % rispetto al 2024. In Russia, i prezzi interni sono rimasti intorno ai 5–10 €/MWh, molto più bassi rispetto all’Europa.

Nonostante la riduzione dei costi energetici, la produzione primaria non è ripresa a causa di chiusure permanenti di impianti e riduzioni di capacità tra il 2023 e il 2025.

Dati principali

| Anno | Produzione primaria (milioni di tonnellate) |

|---|---|

| 2023 | 6,1 |

| 2024 | 6,38 |

| 2025 (gen‑nov) | 6,4 |

Riciclo alluminio 2025: 51 % della produzione totale.

Possibili Conseguenze

Il continuo aumento del riciclo potrebbe ridurre la dipendenza dall’alluminio primario, con impatti positivi sulla riduzione delle emissioni di CO₂ e sulla sostenibilità. Tuttavia, la produzione primaria rimane limitata da costi energetici elevati, difficoltà di autorizzazione e la perdita di capacità dovuta alle chiusure di impianti.

Opinione

Il settore alluminio europeo sta attraversando una fase di transizione verso modelli più circolari, guidata da politiche di sostenibilità e da pressioni geopolitiche. Le decisioni future dipenderanno dalla capacità di investire in energie rinnovabili e di gestire le normative ambientali.

Analisi Critica (dei Fatti)

Il dato di crescita dello 0,9 % nel 2025 è inferiore al 3,8 % del 2024, indicando una stabilizzazione piuttosto che un’espansione. La riduzione dei prezzi del gas ha contribuito, ma non ha sufficiente a riaprire gli impianti chiusi. Il riciclo ha raggiunto la maggioranza, ma la sua sostenibilità dipende dalla disponibilità di materie prime riciclate e dalla capacità di gestire le catene di approvvigionamento.

Relazioni (con altri fatti)

Le sanzioni contro la Russia hanno ridotto la fornitura di alluminio primario all’UE dal 19 % al 6 % entro il 2024, spingendo l’Europa a importare 6,5 milioni di tonnellate di alluminio grezzo. Il Carbon Border Adjustment Mechanism (CBAM) esclude il riciclo, conferendo un vantaggio competitivo ai produttori secondari.

Contesto (oggettivo)

Il settore alluminio europeo è influenzato da fattori energetici, geopolitici e normativi. La dipendenza dal gas naturale rende la produzione sensibile ai prezzi del mercato, mentre le sanzioni e le politiche di sostenibilità (Green Deal, CBAM) stanno ridefinendo le dinamiche di mercato e la struttura della produzione.

Domande Frequenti

- Qual è stato l’incremento percentuale della produzione primaria di alluminio in Europa nel 2025? L’incremento è stato dello 0,9 % rispetto al 2024.

- Che percentuale della produzione totale di alluminio in Europa è rappresentata dal riciclo nel 2025? Il riciclo ha rappresentato il 51 % della produzione totale.

- Quali sono stati gli effetti delle sanzioni contro la Russia sul mercato europeo dell’alluminio? Le sanzioni hanno ridotto la quota di alluminio primario russo dal 19 % al 6 % entro il 2024, spingendo l’Europa a importare più alluminio grezzo e a riciclare di più.

- Come ha influenzato il CBAM la produzione primaria di alluminio in Europa? Il CBAM impone costi di carbonio alle importazioni di alluminio primario e semi‑finitamente, escludendo il riciclo, aumentando così i costi per i produttori primari e favorendo i materiali a basso contenuto di carbonio.

- Quali sono le principali cause delle chiusure di impianti di smelting in Europa? Le chiusure sono state causate da riduzioni di capacità dovute a prezzi energetici elevati, interruzioni di approvvigionamento e impatti delle sanzioni e delle politiche energetiche.

Commento all'articolo