Aumento del 3 % del commercio globale di scarti di alluminio: l’India guida la domanda nei primi 10 mesi del 2025

Fonti

Fonte: AL Circle, articolo originale pubblicato da Bigmint.

Approfondimento

Nel periodo gennaio‑ottobre 2025 il commercio globale di scarti di alluminio è aumentato del 3 % rispetto allo stesso periodo dell’anno precedente. L’India è rimasta il principale motore della domanda, con un incremento del 15 % delle importazioni, che hanno raggiunto 1,65 mila tonnellate. L’aumento è stato soprattutto dovuto all’acquisto di scarti provenienti dall’Unione Europea, dal Regno Unito e dal Medio Oriente.

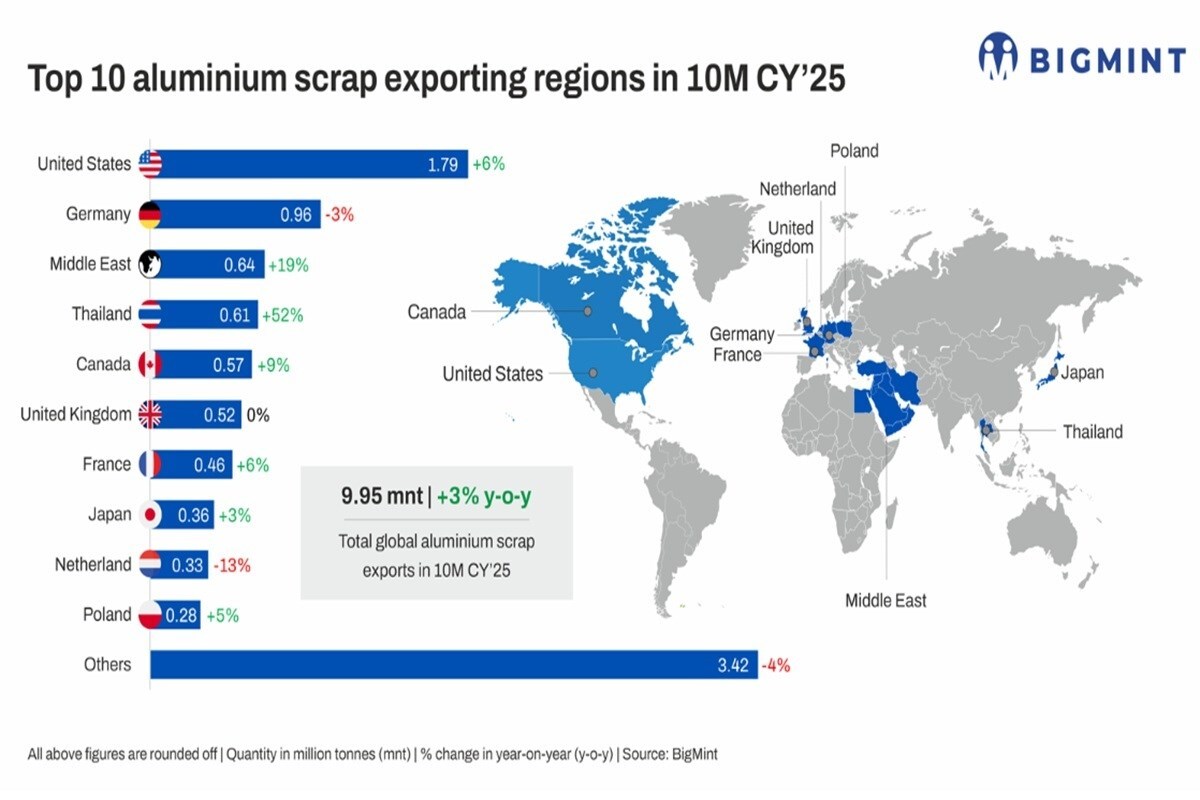

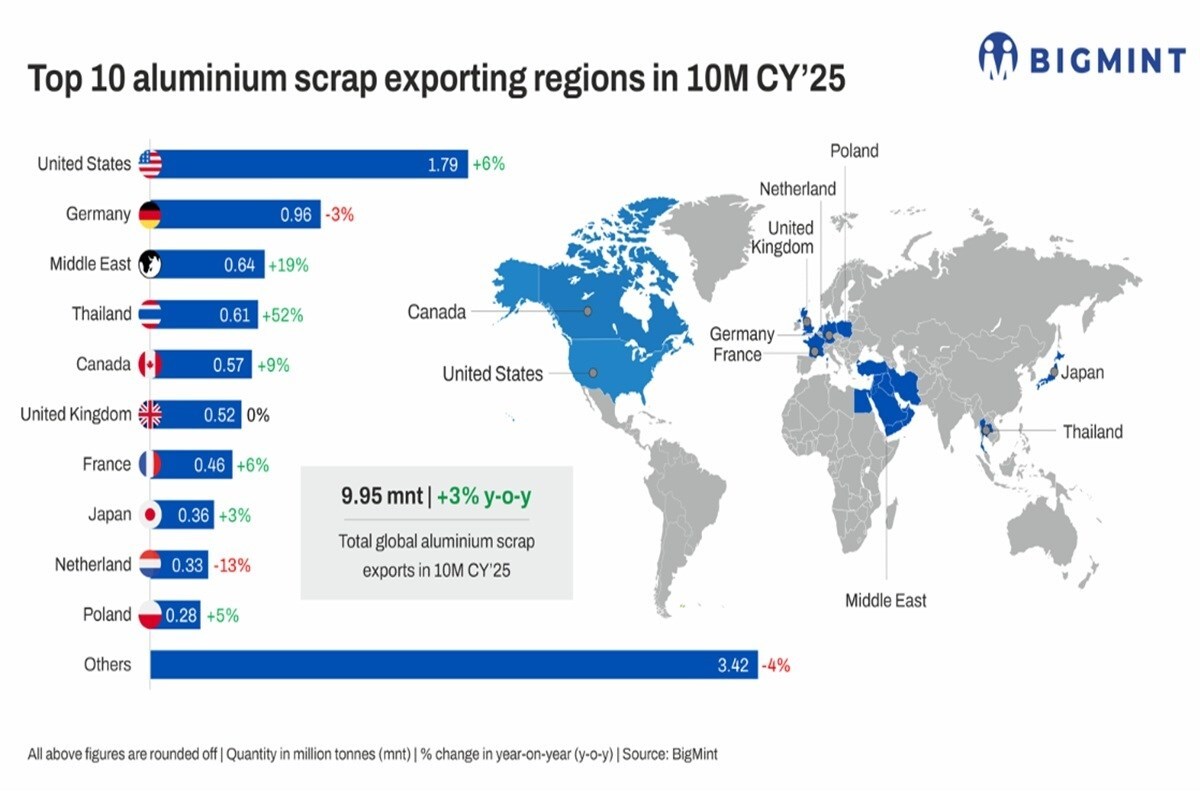

Le esportazioni totali in questo periodo hanno raggiunto 9,95 mila tonnellate, rispetto a 9,68 mila tonnellate nel 2024. Il volume globale di scarti di alluminio è stato di 11,69 mila tonnellate nel 2024 e si prevede che cresca a quasi 11,9 mila tonnellate nel 2025.

Il settore primario dell’alluminio ha prodotto 61,40 mila tonnellate, con un lieve incremento del 1 % rispetto all’anno precedente. La produzione cinese ha raggiunto 36,79 mila tonnellate, in crescita del 2 %, e ha beneficiato di margini di profitto più elevati, che hanno raggiunto 5 255 RMB (circa 746 USD) per tonnellata in ottobre.

Il mercato degli scarti di alluminio è influenzato da fattori quali la capacità di produzione primaria, le politiche di controllo delle esportazioni, le tariffe doganali e le normative ambientali, in particolare l’implementazione del Carbon Border Adjustment Mechanism (CBAM) prevista per il 2026.

Dati principali

• Volume di scarti di alluminio (gen‑ott 2025): 3 % di crescita rispetto a 2024.

• Importazioni India (gen‑ott 2025): 1,65 mila tonnellate, +15 % rispetto a 2024.

• Esportazioni totali (gen‑ott 2025): 9,95 mila tonnellate, +3,4 % rispetto a 2024.

• Produzione primaria alluminio (2025): 61,40 mila tonnellate, +1 % rispetto a 2024.

• Produzione primaria cinese (gen‑ott 2025): 36,79 mila tonnellate, +2 % rispetto a 2024.

• Margine medio smelter cinese (ott 2025): 5 255 RMB/tonnellata (≈ 746 USD).

• Esportazioni USA (gen‑ott 2025): +6 % rispetto a 2024.

• Esportazioni Germania (gen‑ott 2025): -3 % rispetto a 2024.

• Esportazioni Medio Oriente (gen‑ott 2025): +19 % rispetto a 2024.

• Esportazioni Thailandia (gen‑ott 2025): +52 % rispetto a 2024.

• Esportazioni Canada (gen‑ott 2025): +9 % rispetto a 2024.

• Esportazioni Regno Unito (gen‑ott 2025): -0,2 % rispetto a 2024.

Possibili Conseguenze

L’aumento della domanda di scarti di alluminio, soprattutto da parte dell’India e del Medio Oriente, potrebbe spingere i prezzi verso l’alto, soprattutto se le politiche di controllo delle esportazioni dell’UE e le tariffe statunitensi continuano a limitare l’offerta. La limitata capacità di produzione primaria cinese, in prossimità del tetto di 45 mila tonnellate, rafforza la dipendenza dal riciclo, con potenziali impatti sulla disponibilità di scarti di qualità. L’implementazione del CBAM nel 2026 potrebbe ridurre ulteriormente le esportazioni di alluminio primario dall’UE, aumentando la domanda di alluminio riciclato.

Opinione

Il testo si limita a riportare i dati e le osservazioni di settore, senza esprimere giudizi personali o valutazioni soggettive.

Analisi Critica (dei Fatti)

I dati presentati derivano da fonti ufficiali e da analisi di mercato. La crescita del 3 % nei primi dieci mesi del 2025 è coerente con l’aumento della produzione primaria e con la domanda di scarti da parte di paesi come l’India. Le variazioni percentuali nelle esportazioni di diversi paesi riflettono le dinamiche di domanda e di politiche commerciali, come le tariffe statunitensi e le restrizioni UE. L’analisi evidenzia che la capacità di produzione primaria cinese è limitata da un tetto di produzione e da vincoli energetici, il che rende il riciclo un elemento chiave per la sicurezza dell’approvvigionamento.

Relazioni (con altri fatti)

Il trend di crescita dei scarti di alluminio è correlato all’aumento della produzione primaria di alluminio, che ha registrato un incremento del 1 % nel 2025. La riduzione delle esportazioni di alluminio primario dall’UE, dovuta a politiche di “scrap leakage”, è in linea con le iniziative europee per ridurre l’impatto ambientale del settore. L’implementazione del CBAM nel 2026 è prevista per aumentare la competitività dell’alluminio riciclato rispetto a quello primario.

Contesto (oggettivo)

Il mercato globale degli scarti di alluminio è influenzato da fattori economici, politici e ambientali. La produzione primaria di alluminio è sensibile ai costi energetici e alle politiche di emissioni di carbonio. Le politiche di controllo delle esportazioni dell’UE e le tariffe statunitensi hanno un impatto diretto sulla disponibilità di scarti di alluminio nei mercati emergenti. L’India, che importa circa l’85 % dei suoi scarti di alluminio, è particolarmente sensibile a variazioni di prezzo e di disponibilità provenienti da altri mercati.

Domande Frequenti

1. Qual è stato l’incremento percentuale del commercio globale di scarti di alluminio nei primi dieci mesi del 2025?

Risposta: Il volume è aumentato del 3 % rispetto allo stesso periodo del 2024.

2. Qual è stato l’impatto delle tariffe statunitensi sulle esportazioni di scarti di alluminio verso l’India?

Risposta: Le tariffe, aumentate dal 25 % al 50 % a giugno 2025, hanno ridotto le esportazioni verso l’India del 3 %.

3. Qual è la previsione di produzione primaria di alluminio cinese per il 2025?

Risposta: La produzione cinese è prevista intorno a 36,79 mila tonnellate, con un incremento del 2 % rispetto al 2024.

4. Come influenzerà l’implementazione del CBAM nel 2026 il mercato degli scarti di alluminio?

Risposta: L’implementazione del CBAM potrebbe ridurre le esportazioni di alluminio primario dall’UE, aumentando la domanda di alluminio riciclato.

Commento all'articolo