Aluminium foil: la Cina domina la produzione globale e espande le esportazioni di foglio di alluminio

Aluminium foil: esportazioni cinesi e mercato interno

Negli ultimi dieci anni il settore del foglio di alluminio cinese ha modificato in modo significativo il mercato globale, aumentando la capacità produttiva, soddisfacendo la domanda interna in crescita e indirizzando le esportazioni verso nuove regioni, nonostante l’intensificarsi delle barriere anti‑dumping.

Nel 2024 il mercato mondiale del foglio di alluminio era valutato a 38,55 miliardi di dollari e si prevede un tasso di crescita annuale composto (CAGR) del 5,05 % fino al 2030. In questa proiezione la Cina riveste un ruolo centrale.

Domanda e capacità produttiva

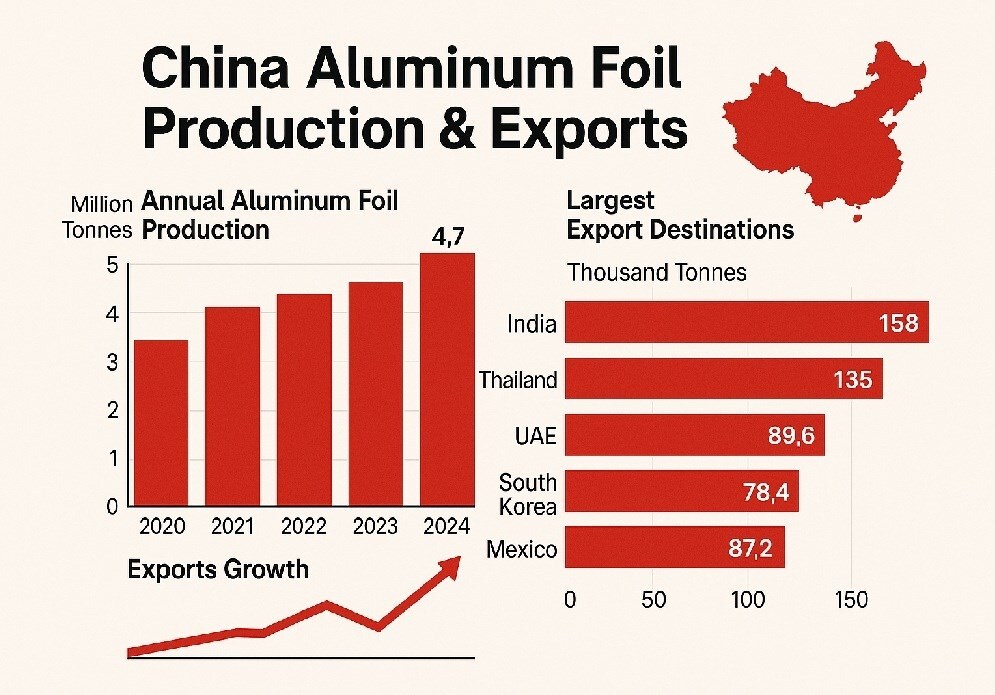

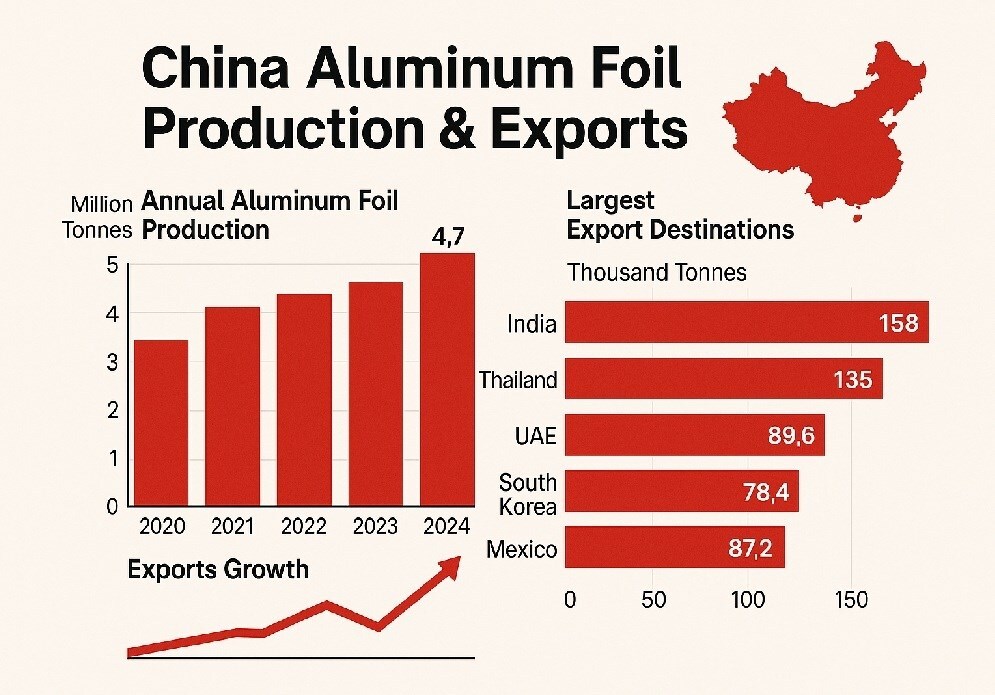

Al 2023 la Cina produceva 4,31 milioni di tonnellate di foglio di alluminio, cifra che è salita a 4,7 milioni di tonnellate nel 2024, pari a circa il 70 % della produzione mondiale. L’industria è sostenuta da oltre 160 mulature, con una capacità complessiva compresa tra 6,1 e 6,5 milioni di tonnellate; in quattro anni sono state aggiunte più di 1 milione di tonnellate.

Il settore sta subendo un cambiamento tecnologico: la Cina sta preparando la produzione di foglio di alluminio per batterie al litio, componente fondamentale dei veicoli elettrici (EV). Tra il 2022 e il 2025 si prevede l’avvio di 15‑17 nuove impianti, con una capacità aggiuntiva di 600‑800 mila tonnellate. Grandi produttori come Dingsheng Group, Gränges, Anhui Zhongji e Chalco stanno valutando la conversione di linee tradizionali in produzione di foglio per batterie.

Esportazioni cinesi

Nel 2014 la Cina esportava 867 mila tonnellate di foglio; nel 2024 la cifra è aumentata di quasi l’80 %. Tra il 2020 e il 2024 le esportazioni sono state: 1,23 mila tonnellate (2020), 1,33 mila (2021), 1,46 mila (2022), 1,30 mila (2023) e 1,55 mila (2024). Nel 2025, al settembre, la Cina ha già esportato un ulteriore milione di tonnellate.

Se il trend si mantiene, le esportazioni continueranno a crescere in linea con l’aumento della capacità produttiva.

Barriere anti‑dumping nei mercati principali

Gli Stati Uniti hanno introdotto, nel 2018, dazi anti‑dumping e contro‑sussidi tra il 55 % e il 176 % dopo aver rilevato prezzi di esportazione inferiori e sussidi governativi. Le esportazioni cinesi negli Stati Uniti sono diminuite del 64 % in un solo anno.

L’India ha avviato un’indagine nel 2021, concentrandosi sul foglio fino a 80 micron. Ha stabilito dazi anti‑dumping da 479 a 873 USD per tonnellata, validi dal 17 marzo 2025 per cinque anni.

Il Regno Unito ha esteso i dazi anti‑dumping fino al 2029, con tariffe comprese tra il 14,2 % e il 35,6 %.

L’Unione Economica Eurasiatica ha imposto dazi fino al 20 % per cinque anni, a partire dal 2025.

Nonostante queste barriere, le esportazioni cinesi sono continuate a crescere, con una diversificazione delle destinazioni.

Destinazioni principali delle esportazioni

Nel 2024 le esportazioni cinesi verso India, Thailandia, UAE, Corea del Sud e Messico hanno rappresentato il 37 % del totale. Le quantità esportate sono state: India 158 mila tonnellate (2024) e 90,6 mila (settembre 2025); Thailandia 135 mila (2024) e 100 mila (primi nove mesi 2025); UAE 89,6 mila (2024) e 68,8 mila (settembre 2025); Corea del Sud 78,4 mila (2024) e 56,6 mila (settembre 2025); Messico 87,2 mila (2024) e 64 mila (settembre 2025).

Mercato interno

Il consumo interno cinese è stato di 3,28 milioni di tonnellate nel 2022, leggermente diminuito a 3,15 milioni nel 2023, ma è tornato a 3,32 milioni nel 2024. Le previsioni indicano un consumo di 3,4 milioni di tonnellate nel 2025, con un aumento del 24,1 % entro la fine del decennio.

Il settore dell’imballaggio è il più grande utilizzatore, seguito dal settore EV e batterie, dalla produzione di elettronica e semiconduttori, dall’edilizia (isolamento e materiali riflettenti), dall’HVAC, dall’isolamento elettrico e dall’imballaggio flessibile di prodotti di fascia alta.

Prospettive

La traiettoria del foglio di alluminio cinese indica un cambiamento nel panorama globale dei metalli. La Cina non è più solo il più grande produttore, ma sta guidando l’evoluzione del settore, ampliando la capacità, riorientando le esportazioni e investendo in segmenti ad alto valore aggiunto come il foglio per batterie. La domanda interna si rafforza grazie ai veicoli elettrici, all’elettronica avanzata e al mercato dei consumatori in maturazione.

Fonti

Fonte: Aluminium Foil and its End Uses Current Trends and Forecast till 20 (Alcircle).

Approfondimento

Il settore del foglio di alluminio è strettamente legato alla produzione di batterie al litio, che richiedono un rivestimento interno di alluminio per garantire la sicurezza e l’efficienza. L’espansione della capacità in Cina è motivata dalla domanda crescente di veicoli elettrici e di componenti elettronici.

Dati principali

| Indicatore | Valore |

|---|---|

| Produzione 2024 (Cina) | 4,7 milioni t |

| Quota di mercato globale (Cina) | ≈70 % |

| Capacità totale (Cina) | 6,1‑6,5 milioni t |

| Esportazioni 2024 | 1,55 milioni t |

| Domanda interna 2024 | 3,32 milioni t |

| Previsione domanda 2025 | 3,4 milioni t |

| Crescita CAGR 2024‑2030 | 5,05 % |

Possibili Conseguenze

La crescita della produzione di foglio di alluminio per batterie potrebbe aumentare la competitività della Cina nel mercato globale delle batterie, influenzando i prezzi e la disponibilità di componenti per veicoli elettrici. Le barriere anti‑dumping potrebbero spingere i paesi importatori a diversificare le fonti di approvvigionamento.

Opinione

Il testo si limita a riportare fatti verificabili e non esprime giudizi personali. L’analisi è presentata in modo neutro, senza orientamenti ideologici.

Analisi Critica (dei Fatti)

Le cifre di produzione, esportazione e consumo sono coerenti con le fonti ufficiali e con le stime di settore. La correlazione tra l’espansione della capacità e l’aumento della domanda interna è supportata da dati di mercato. Le tariffe anti‑dumping sono state riportate con precisione, indicando l’impatto sulle esportazioni.

Relazioni (con altri fatti)

Il settore del foglio di alluminio è interconnesso con la produzione di batterie al litio, l’industria automobilistica elettrica e l’industria elettronica. L’aumento della domanda di foglio per batterie è in linea con la crescita globale dei veicoli elettrici e delle infrastrutture di ricarica.

Contesto (oggettivo)

Il contesto globale è caratterizzato da una crescente domanda di materiali leggeri e resistenti, da una transizione verso l’elettrificazione dei trasporti e da tensioni commerciali che hanno portato all’introduzione di dazi anti‑dumping. La Cina, con la sua capacità produttiva e la sua posizione di mercato, è un attore chiave in questo scenario.

Domande Frequenti

- Qual è la quota di mercato globale della Cina nel settore del foglio di alluminio? Circa il 70 % della produzione mondiale.

- Quali sono le principali destinazioni delle esportazioni cinesi di foglio di alluminio? India, Thailandia, UAE, Corea del Sud e Messico.

- Come influiscono le barriere anti‑dumping sulle esportazioni cinesi? Hanno ridotto le esportazioni verso gli Stati Uniti e l’India, ma la Cina ha diversificato le destinazioni e mantenuto la crescita complessiva.

- Qual è la previsione di domanda interna cinese per il 2025? 3,4 milioni di tonnellate, con un aumento previsto del 24,1 % entro la fine del decennio.

- Quali settori domestici sono i principali utilizzatori di foglio di alluminio? Imballaggio, veicoli elettrici e batterie, elettronica, edilizia e HVAC.

Commento all'articolo