Alluminio a 3.000 USD: la nuova frontiera dei prezzi per il 2026

L’aumento a 3.000 USD del prezzo dell’alluminio a gennaio richiede una rivalutazione globale dei prezzi per il resto del 2026

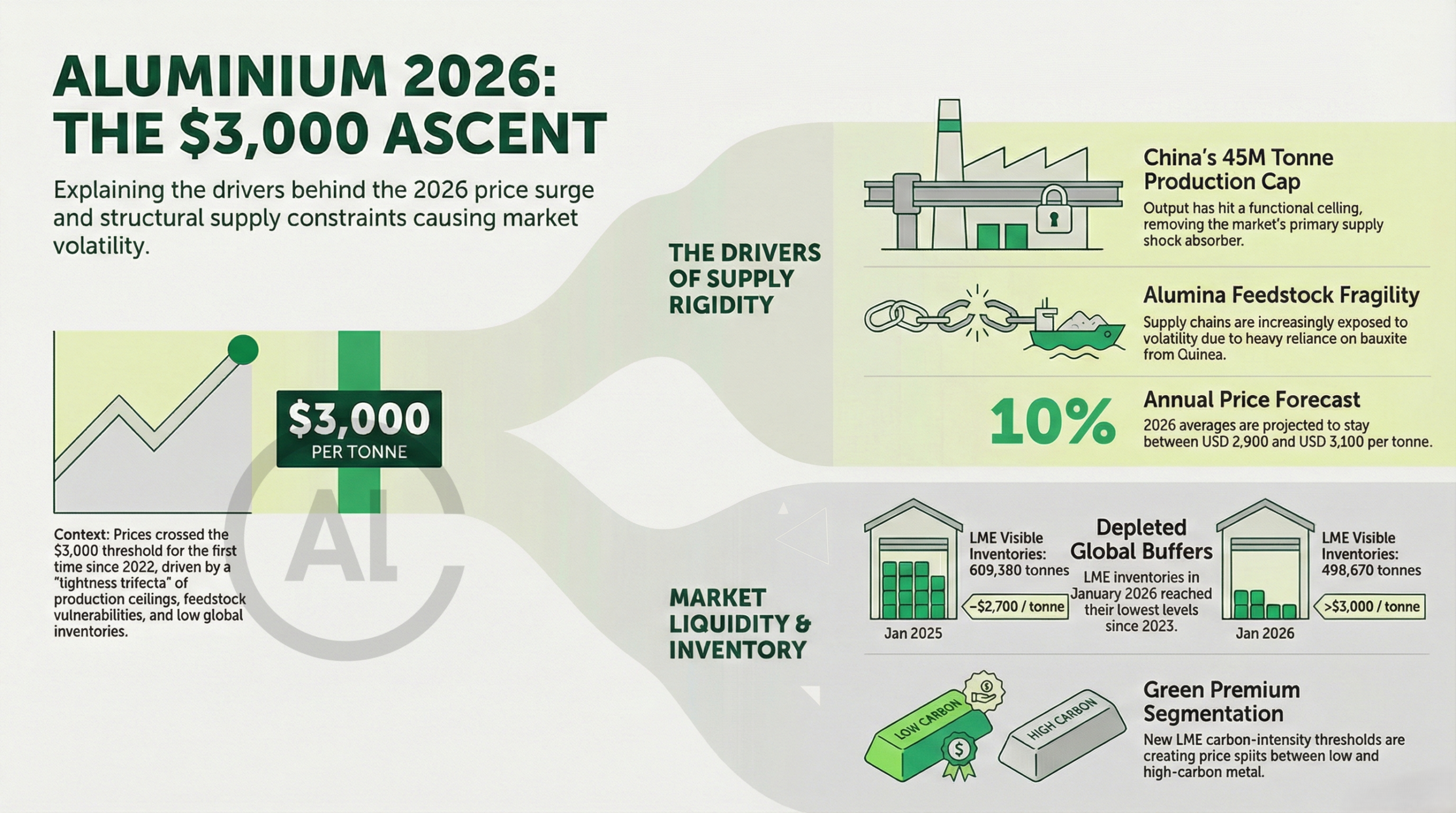

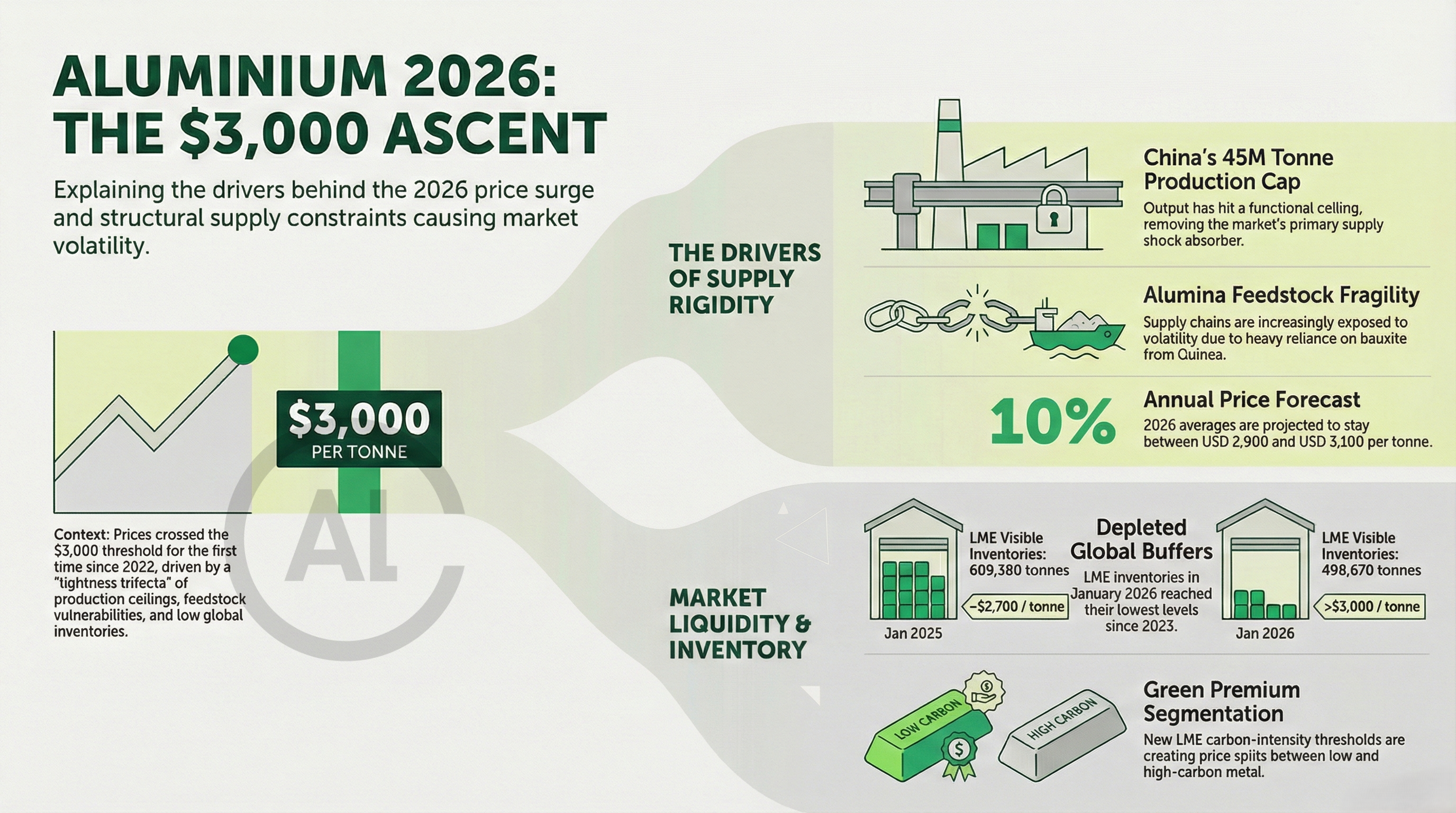

Il contratto alluminio del London Metal Exchange (LME) ha iniziato il 2026 con un forte rialzo: all’inizio di gennaio il contratto a tre mesi ha superato i 3.000 USD per tonnellata, raggiungendo 3.015,50 USD, e ha continuato a salire nel corso del mese. L’andamento non è stato determinato esclusivamente da un momentum speculativo. Nel 2022, i costi di produzione e di energia, il tetto di produzione cinese e la guerra tra Russia e Ucraina hanno già influenzato i prezzi. Questa volta, l’aumento è il risultato di una convergenza di offerta limitata, disponibilità fisica ridotta e rigidità normativa negli Stati Uniti e nell’Unione Europea, con conseguente modifica delle aspettative di prezzo per il resto del 2026.

Per la prospettiva globale della catena del valore dell’alluminio nel 2026, consultate il nostro rapporto esclusivo “Global ALuminium Industry Outlook 2026”.

Il precedente forecast è annullato?

La pubblicazione di PricePedia del 9 dicembre 2025 prevedeva un aumento di circa il 10 % dei prezzi in USD per il 2026 rispetto all’anno precedente (2025). Il forecast colloca la media annua prevista ben al di sopra dei 2.700 USD che hanno caratterizzato gran parte del 2025. Mentre l’analisi di PricePedia si estende oltre il 2026, il primo anno di quella prospettiva merita ora un’attenzione particolare. L’azione di prezzo di gennaio ha già confermato l’ipotesi che il mercato dell’alluminio entri nel 2026 senza capacità di surplus in grado di attenuare gli shock.

Due segnali di mercato contemporanei spiegano la contrazione prevista per il 2026

Il primo segnale è la rigidità dell’offerta, centrata sulla Cina e sulla catena di approvvigionamento dell’alumina.

Il tetto di produzione cinese elimina l’amortizzatore di shock del mercato

Al centro della narrazione di stretta di mercato c’è il tetto di produzione cinese. La produzione primaria di alluminio in Cina ha superato i 45 milioni di tonnellate nel 2025, livello considerato dai produttori, commercianti e decisori come un limite funzionale piuttosto che una linea guida flessibile. La produzione primaria di alluminio in Cina è aumentata di circa il 2,7 % rispetto all’anno precedente, arrivando a 44,4 milioni di tonnellate. Tuttavia, secondo le norme di limitazione governativa, la produzione non può superare quel valore. A differenza dei cicli precedenti, quando i fonditori cinesi potevano rispondere rapidamente a prezzi più alti, il quadro attuale limita la crescita incrementale della produzione. Le restrizioni energetiche, la conformità alle emissioni e l’applicazione delle politiche regionali hanno combinato per rimuovere il lever di offerta più potente, la Cina, dalla possibilità di aumentare ulteriormente la produzione sul territorio.

Nel corso dell’anno in corso, il tetto cinese avrà un impatto maggiore rispetto alla crescita della domanda, poiché restringe la possibilità di mitigare il gap domanda-offerta globale con un aumento della produzione.

Non perdete l’opportunità: i compratori cercano i vostri prodotti sulla nostra piattaforma B2B.

L’alumina emerge come punto di pressione strutturale

La limitazione non si ferma all’alluminio primario. L’alumina, il feedstock critico, è diventata un punto di pressione piuttosto che un collo di bottiglia transitorio.

I dati presentati da Mark Roggensinger, Head of Market Analysis di Hydro Bauxite & Alumina, all’ARABAL indicano che la fornitura mondiale di alumina al di fuori della Cina rimane vulnerabile a interruzioni, con volumi medi di interruzione a cinque anni che raggiungono centinaia di migliaia di tonnellate annuali.

Nonostante la capacità di nuove raffinerie in Indonesia e India, l’analisi di settore evidenzia ampie incertezze sui tempi di avvio e sui tassi di utilizzo. Ritardi di pochi mesi influenzano in modo materiale la produzione primaria di alluminio in un mercato già caratterizzato da margini di sicurezza ridotti.

I dati presentati da Hydro evidenziano anche che la quota di Guinea nelle importazioni di bauxite della Cina è aumentata in modo significativo, rendendo le catene di approvvigionamento più esposte a volatilità politica, logistica e di prezzo. La variabilità dei prezzi delle importazioni è aumentata insieme a questa concentrazione, rafforzando la fragilità del segmento upstream che alimenta la produzione globale di alluminio. Per la prospettiva di prezzo dell’alluminio nel 2026, ciò significa che la disponibilità di alumina non è semplicemente una variabile di sfondo, ma un fattore di oscillazione con conseguenze dirette sui prezzi.

Il secondo segnale: il comportamento delle scorte fisiche

Il secondo segnale di conferma è la liquidità fisica e l’immagine delle scorte. Il mercato fisico dell’alluminio riflette queste limitazioni con chiarezza inusuale. Le scorte visibili del LME si sono attestate a una media di 498.670 tonnellate a gennaio 2026, ben al di sotto dei 609.380 tonnellate di gennaio dell’anno precedente. Il volume delle scorte registrato nel primo mese del 2026 è il più basso da 2023.

Il front-end della curva dei prezzi del LME nel 2026 porta un premio considerevole rispetto ai mesi successivi, riflettendo la stretta fisica immediata. Le piattaforme di trading e gli aggregatori di mercato hanno registrato stampe intra-mese di tre mesi superiori a 3.000 USD, e il front-end ha continuato a negoziare con poca tolleranza per shock di offerta negativi di grande entità.

Da leggere: le opinioni di figure chiave del settore sul argomento di tendenza.

Due scenari di previsione basati sui dati

Questa stretta fisica è probabile che persista nel 2026 a meno che non arrivi un chiaro flusso di capacità commissionata.

Primo scenario

Le aggiunte di raffinerie di alumina al di fuori della Cina sono visibili nei dati ma geograficamente concentrate e, in molti casi, esposte a un’intensità di gas serra più elevata e a una sensibilità al costo della bauxite.

La curva di costo prevista mostra una dispersione significativa nell’intensità di gas serra delle raffinerie e indica che la nuova capacità di raffineria indonesiana non supporta in modo materiale gli obiettivi di decarbonizzazione, pur essendo incerta in termini di tempistica e capacità di produzione.

Secondo scenario

La crescente quota di Guinea nelle importazioni di bauxite della Cina ha aumentato la vulnerabilità dell’offerta: i grafici di Hydro mostrano Guinea che domina i flussi di importazione della Cina e una correlata crescita della volatilità dei prezzi delle importazioni. Entrambi i fattori rendono il ponte alumina-alluminio primario fragile a breve termine e aumentano la probabilità di uno scenario di deficit nel 2026 se la domanda rimane stabile.

Dal punto di vista della struttura di mercato, la governance del LME e le impostazioni del mercato fisico favoriscono la scoperta dei prezzi e lo sviluppo di premi rilevanti per la 2026. La presentazione ARABAL del LME documenta l’espansione della copertura dei magazzini, il roll-out delle divulgazioni LMEpassport e nuove misure per il prezzo dei limiti di emissioni di cemento sostenibile.

L’analisi delle emissioni divulgate dal LME

Al contempo, i dati del LME mostrano una banda di intensità di carbonio centrale di circa 10 tonnellate di CO2e per tonnellata (percentile 50), con il 25° percentile vicino a 4,25 tonnellate di CO2e per tonnellata di alluminio e il 75° percentile intorno a 13,5 tonnellate di CO2e per tonnellata.

Il LME utilizza esplicitamente il limite di 10 tonnellate di CO2e per tonnellata di alluminio come punto di riferimento per i premi di sostenibilità.

Questa trasparenza crea un ulteriore livello di segmentazione nel 2026 tra marchi a basse emissioni, con prezzi premium, e volumi a intensità più elevata, sensibili ai sconti. Tale biforcazione riduce la fungibilità a livello di grado di consegna e supporta una disponibilità fisica più stretta per il metallo a basso carbonio.

Fattori da monitorare nei prossimi trimestri

Il cash immediato e le stampe di tre mesi superiori a 3.000 USD all’inizio di gennaio costituiscono un segnale di mercato contemporaneo che il rischio front-end è già stato premiato. L’ipotesi di un aumento del 10 % per il 2026 di PricePedia è coerente con la combinazione di:

- (a) un tetto di produzione,

- (b) un mercato di alumina al di fuori della Cina strettamente limitato e soggetto a interruzioni, con tempi di ramp-up incerti in Indonesia e India,

- (c) scorte visibili del LME in diminuzione che offrono meno assorbimento di shock, e

- (d) segmentazione strutturale su premi di sostenibilità e sanzioni, che riduce il pool di metallo a basso carbonio consegnabile.

Entrambi gli esiti sono quantificabili

In termini quantitativi, se la media di prezzo del LME nel 2025 si attestava a metà-bassa di 2.700 USD, un aumento del 10 % per il 2026 implicerebbe una media annua tra l’alta di 2.900 USD e la bassa di 3.100 USD, un intervallo che si allinea con il trading front-end di gennaio 2026 e con le curve forward di mercato osservate alla fine del mese.

La calibrazione del rischio per una previsione esclusiva del 2026 deve rimanere stretta e numerica. Il principale potenziale di rialzo rispetto alla baseline del 2026 è un taglio più marcato delle esportazioni di alumina e alluminio primario dalla Cina o chiusure non pianificate in raffinerie al di fuori della Cina, che spingeranno la media annua del 2026 ben oltre i 3.200 USD per tonnellata. Il principale potenziale di ribasso rimane un ramp-up più rapido della capacità primaria indonesiana e delle raffinerie al di fuori della Cina che consegnano alumina derivata da soda (SGA) sul mercato prima delle attuali assunzioni di programma.

I scenari di ramp-up interni di Hydro mostrano un ampio intervallo (la previsione di bilancio di alumina indonesiana nei loro slide è di circa 1,1–1,8 milioni di tonnellate a medio termine), e una realizzazione verso l’estremità alta ridurrebbe diversi centinaia di dollari per tonnellata dal front-end entro la fine del 2026.

Un incremento improvviso di 0,5–1,0 tonnellata di alumina/alluminio al di fuori della Cina nel 2026 eserciterebbe una pressione al ribasso di centinaia di USD per tonnellata; un insieme di ulteriori shock di offerta totali di 0,5 tonnellata di disponibilità persa solleverebbe la media in un intervallo superiore a 3.200–3.400 USD per tonnellata.

Fonti

Fonte: Alcircle – Global ALuminium Industry Outlook 2026.

Approfondimento

Il mercato dell’alluminio è influenzato da fattori di offerta e domanda globali, dalle politiche energetiche e ambientali, e dalle dinamiche geopolitiche. Il tetto di produzione cinese, la disponibilità di alumina e le scorte fisiche del LME

Commento all'articolo