Compressione dei margini nell’industria dell’alluminio secondario in Asia sudorientale: l’aumento dei costi delle materie prime spinge le raffinerie ADC12 a ridurre la produzione

L’industria del rame secondario in Asia sudorientale è intrappolata in una “compressione dei margini”: l’aumento delle materie prime costringe le raffinerie ADC12 a ridurre la produzione, l’industria potrebbe entrare in modalità “lunar new year” prima del previsto

Contesto (oggettivo)

Dal quarto trimestre del 2025, il mercato internazionale dell’alluminio ha registrato un trend di rialzo unilaterale. Tale evoluzione è stata alimentata dall’implementazione ufficiale del Carbon Border Adjustment Mechanism (CBAM) dell’Unione Europea, dall’assenza di una correzione di prezzo durante la tradizionale off-season di fine anno e dalle interruzioni dovute ai periodi di vacanza globale. I prezzi dell’alluminio sul London Metal Exchange (LME) hanno mostrato una forte resilienza e un momentum sostenuto.

Approfondimento

Secondo i dati di monitoraggio SMM, il prezzo di liquidazione a pronti dell’alluminio sul LME è passato da 2 683,5 USD per tonnellata il 1 ottobre 2025 a 3 180 USD per tonnellata il 9 gennaio 2026. In un solo trimestre, il prezzo è aumentato di 496,5 USD per tonnellata, un incremento cumulativo dell’18,5 %. Il mercato prevede che questa tendenza rimanga stabile nel breve termine e persista fino al Capodanno cinese del 2026 (fine febbraio‑metà marzo).

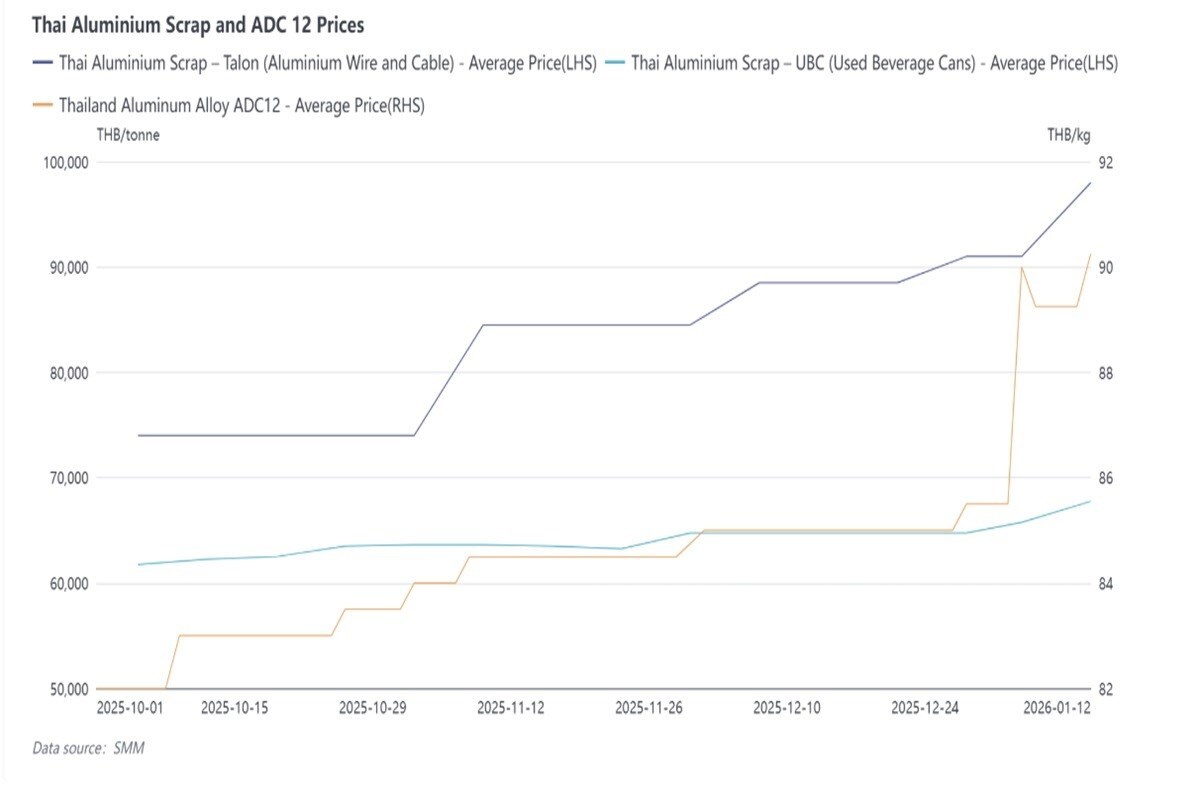

Dati principali

| Mercato | Tipo di scarto | Prezzo (USD/tonnellata) | Variazione (%) |

|---|---|---|---|

| Malaysia | Tense (Mixed aluminium Castings) | 2 207,5 – 2 360 | +6,9 |

| Malaysia | Talon (Clean aluminium Wire) | 10 400 – 12 500 MYR | +20,2 |

| Malaysia | UBC (Used Beverage Cans) | 7 500 – 8 900 MYR | +18,7 |

| Thailand | Talon (Clean aluminium Wire) | 74 000 – 98 000 THB | +32,4 |

| Thailand | UBC (Used Beverage Cans) | 67 750 THB | +11,1 |

| Malaysia | ADC12 (alluminio secondario) | 2 850 USD | +7,1 |

| Thailand | ADC12 (alluminio secondario) | 90 000 THB | +8,4 |

Possibili Conseguenze

Il notevole divario tra l’aumento dei prezzi delle materie prime e quello dei prodotti finiti ha creato un “gap a forbici” per le raffinerie di alluminio secondario in Asia sudorientale. Le aziende ADC12, fortemente dipendenti dallo scarto, affrontano costi storicamente elevati, mentre i clienti downstream (stampa a iniezione, componenti automobilistici) mostrano una bassa accettazione di lingotti di lega ad alto prezzo. Di conseguenza, molte imprese hanno deciso di ridurre la produzione a gennaio 2026 o di avviare anticipatamente le festività del Capodanno cinese.

Opinione

Le decisioni di riduzione della produzione riflettono una strategia di gestione del rischio in un contesto di margini compressi. Le imprese cercano di evitare l’inversione dei costi e di proteggere la propria sostenibilità finanziaria.

Analisi Critica (dei Fatti)

Il dato più significativo è la discrepanza tra l’aumento dei prezzi delle materie prime (20–30 %) e quello dei lingotti ADC12 (7–8 %). Tale disparità indica una limitata capacità di trasferimento dei costi lungo la catena di produzione. Inoltre, la riduzione della domanda downstream ha impedito alle aziende di recuperare i costi aggiuntivi.

Relazioni (con altri fatti)

Il rialzo dei prezzi sul LME è correlato all’implementazione del CBAM e alla mancanza di correzioni di prezzo durante l’off-season. L’aumento dei prezzi degli scarti in Malaysia e Thailandia è stato guidato dalla forte domanda di alluminio a Londra. La riduzione della produzione è in linea con le tendenze di mercato osservate in altri settori metalmeccanici in risposta a costi crescenti.

Fonti

Fonte: SMM (SMM Analysis Southeast Asia’s Secondary Aluminium Industry Trapped in “Margin Squeeze”: Raw Material Surge Forces ADC12 Plant Cuts, Industry May Enter “Lunar New Year Mode” Early).

Domande Frequenti

- Qual è stato l’incremento percentuale del prezzo dell’alluminio sul LME dal 1 ottobre 2025 al 9 gennaio 2026? L’aumento è stato dell’18,5 %.

- Perché i prezzi delle materie prime sono aumentati più rapidamente dei lingotti ADC12? La differenza è dovuta alla limitata capacità di trasferimento dei costi lungo la catena di produzione e alla bassa accettazione dei clienti downstream.

- Quali azioni hanno intrapreso le raffinerie ADC12 in risposta alla compressione dei margini? Molte hanno deciso di ridurre la produzione a gennaio 2026 o di avviare anticipatamente le festività del Capodanno cinese.

- Qual è l’impatto previsto sul mercato dopo il Capodanno cinese del 2026? Le aziende prevedono di riprendere o espandere la produzione in base all’andamento dei prezzi sul LME e alla ripresa della domanda downstream.

Commento all'articolo