Terre rare: riserve, produzione e domanda globale in tempo reale

Global rare earth reserve, production and consumption scenario: A real-time check

Nel XIX secolo l’acciaio fu la base della strategia industriale globale, nel XX l’olio e, nel XXI, gli elementi delle terre rare. Diciassette metalli del tavolo periodico, simili tra loro e poco evidenti a occhio nudo, costituiscono l’ossatura di veicoli elettrici, turbine eoliche, aerei da combattimento, smartphone, sistemi di navigazione, dispositivi medici, armi moderne e di tutto ciò che alimenta energia pulita, connettività digitale e difesa nazionale. Sono i componenti dei magneti che fanno girare il rotore di una turbina eolica, dei catalizzatori che raffinano i combustibili, dei fosfori che illuminano un cockpit di aereo e dei composti di lucidatura che perfezionano lenti sottili.

Crediti immagine: https://www.visualcapitalist.com

Esplora i dati più accurati per le decisioni aziendali con oltre 50 report lungo la catena del valore.

Perché si chiamano “terre rare”?

Il termine “terre rare” è fuorviante. Questi metalli non sono rari dal punto di vista geologico: il cerio, ad esempio, è più abbondante nella crosta terrestre del rame. La loro rarità deriva dalla difficoltà economica di estrazione e di lavorazione. Non si trovano in giacimenti concentrati facili da estrarre e raffinare, ma sono sparsi, legati a altri minerali o intrappolati in sabbie. Inoltre, minerali comuni come la monazite contengono torio o uranio, complicando ulteriormente la gestione ambientale.

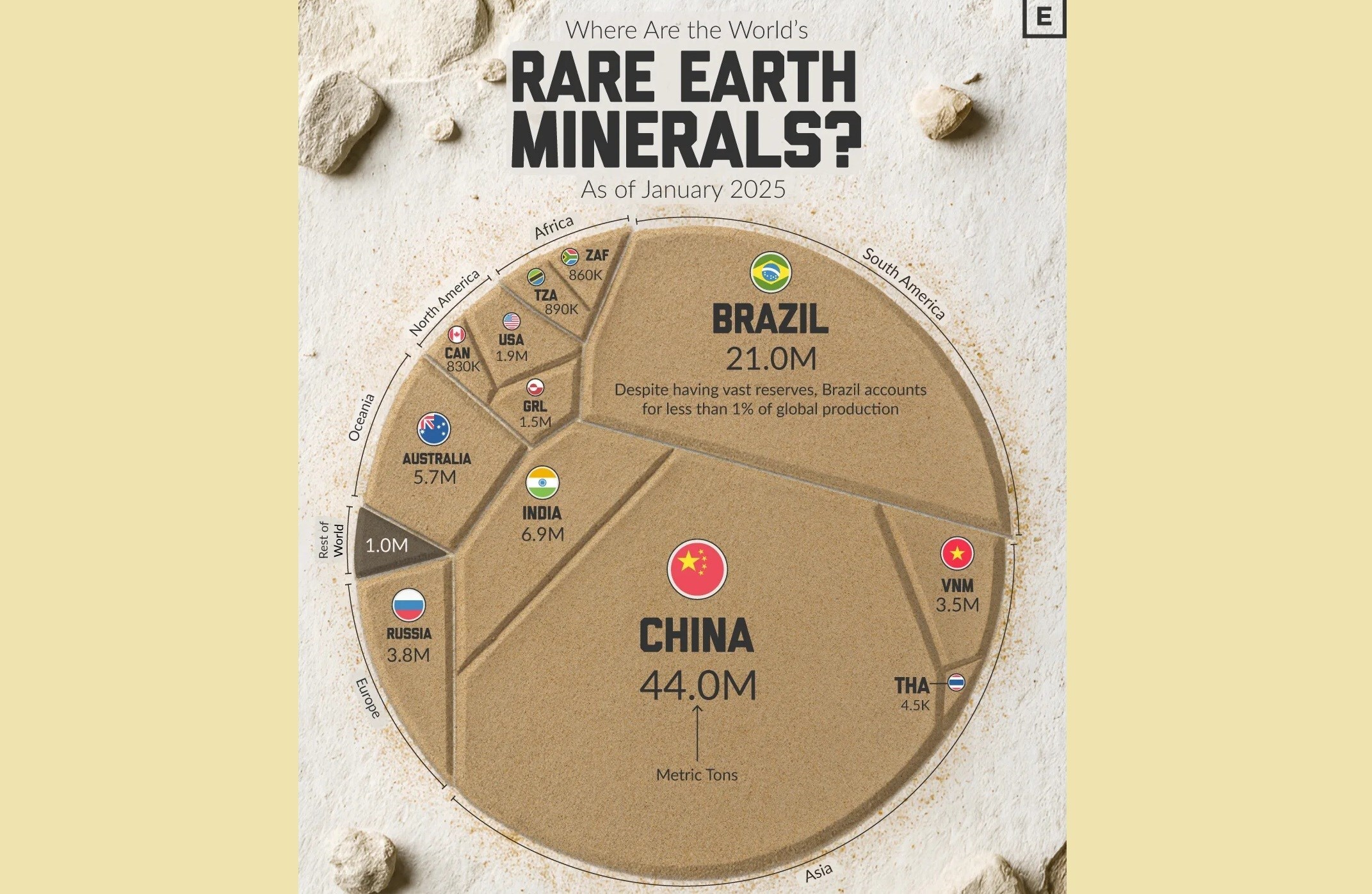

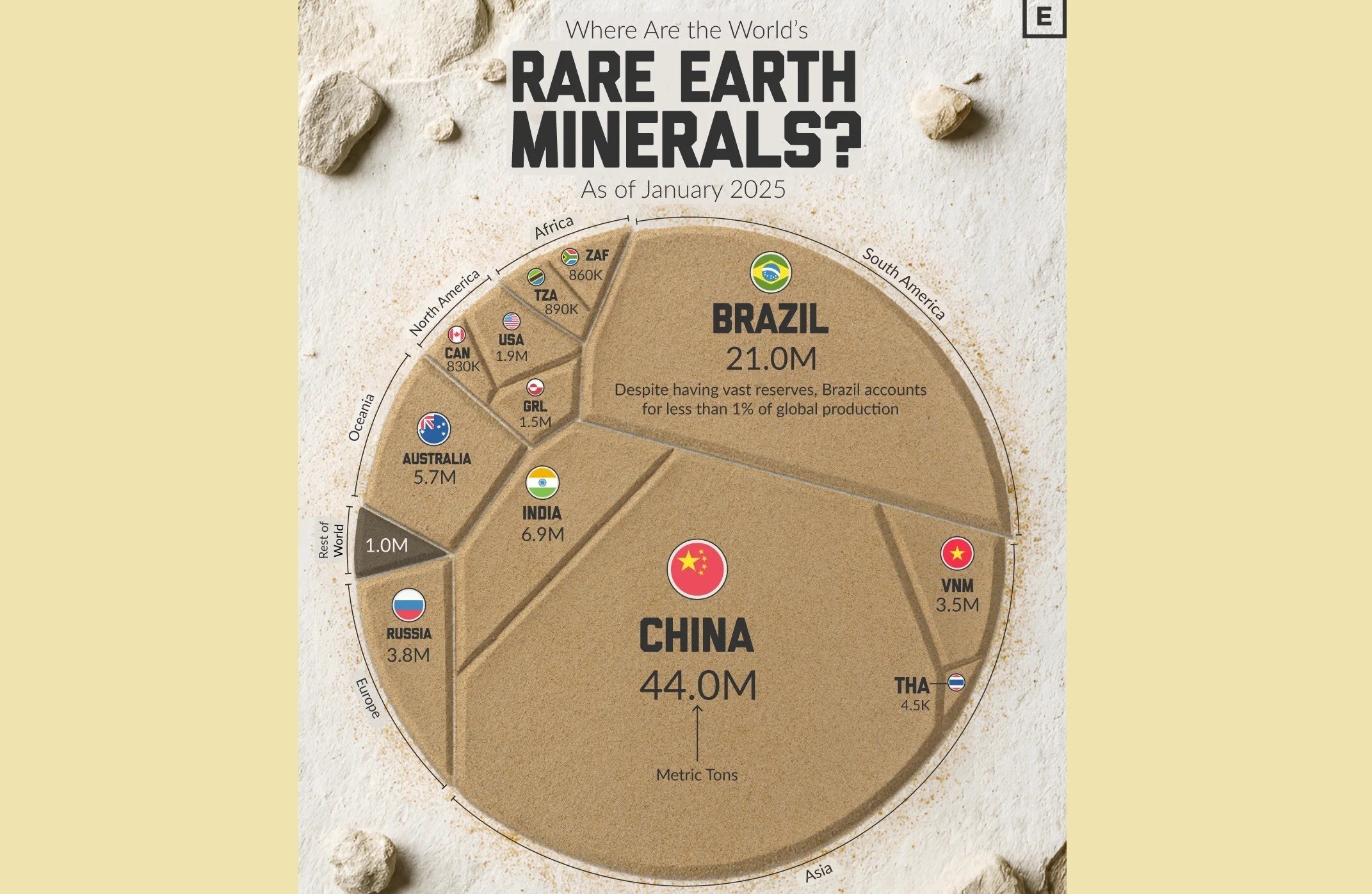

La mappa delle riserve di terre rare

Le riserve mondiali di terre rare, secondo le stime più recenti del United States Geological Survey, ammontano a circa 110 milioni di tonnellate di equivalente ossido di terre rare. La distribuzione è più rilevante della quantità. Secondo Visual Capitalist, la Cina detiene circa 44 milioni di tonnellate, quasi due quinti delle riserve conosciute. Il Brasile segue con 21 milioni di tonnellate, un vantaggio minerario poco discusso ma di crescente interesse per gli investitori globali. L’India ha 6,9 milioni di tonnellate, l’Australia 5,7 milioni, la Russia 3,8 milioni e il Vietnam 3,5 milioni. Gli Stati Uniti, nonostante la loro forza tecnologica e difesa, hanno 1,9 milioni di tonnellate, mentre il Canada detiene 830 mila tonnellate e il Groenlandia circa 1,5 milioni di tonnellate.

La produzione e la domanda

Nel 2024 la Cina ha prodotto circa 270 mila tonnellate di terre rare, oltre il 70 % della produzione mondiale, e detiene più del 90 % della quota di mercato nella separazione e nel trattamento. Ha esportato 17,700 tonnellate, per un valore superiore a 170 milioni di dollari, con destinazioni principali in Giappone, Vietnam e Stati Uniti. Gli Stati Uniti hanno estratto circa 45 mila tonnellate l’anno scorso, ma gran parte è stata spedita all’estero per la raffinazione; i magneti prodotti negli USA spesso dipendono da ossidi o metalli di origine cinese. Brasile, India e Vietnam hanno potenziale di giacimenti ma sistemi di beneficiamento, raffinazione e metallurgia ancora in fase di sviluppo.

Perché le terre rare sono costose, complesse e difficili da scalare

Per estrarre le terre rare su scala industriale, i minatori devono spostare grandi quantità di minerale con solo poche migliaia di parti per milione di contenuto utile. Successivamente è necessario separare una serie di elementi che si comportano in modo quasi identico in soluzioni chimiche. Ciò richiede catene di estrazione con solventi, miscelatori, separatori, precipitatori e roaster, con un impatto operativo costoso e spesso controverso dal punto di vista ambientale. La Cina ha sfruttato costi di manodopera bassi, regolamentazioni ambientali più leggere e sostegno statale per gestire le fasi più complesse dell’estrazione e della separazione, mentre negli Stati Uniti l’industria delle terre rare è deceduta dal suo apice negli anni ’60, con la chiusura del principale miniere Mountain Pass nel 1998. Una rinascita è in corso con la riapertura di Mountain Pass da parte di MP Materials nel 2018 e progetti per creare una catena di fornitura domestica completa.

Il motore della domanda: magneti, catalizzatori e l’era dell’elettrificazione

Una volta raffinati, le terre rare vengono indirizzate a pochi settori dominanti. Circa la metà del consumo globale va ai magneti permanenti, componenti essenziali per motori elettrici. Nel 2024 il consumo globale di terre rare per motori elettrici è stato di 37 mila tonnellate, un aumento del 32 % rispetto al 2023, con proiezioni di 43 mila tonnellate nel 2025. Il settore “cleantech”, che include l’eolico, ha una domanda stimata di circa 19 kiloton (kt) per le terre rare, in crescita grazie all’uso di generatori a magneti permanenti, in particolare nel vento offshore. Il neodimio è l’elemento chiave per questi magneti. Altri grandi segmenti di domanda includono catalizzatori automobilistici e petroliferi, polveri di lucidatura a base di cerio per smartphone e ottica, e applicazioni in aerei, leghe, fosfori, laser, ceramiche, vetri avanzati ed elettronica specializzata.

Le terre rare nella geopolitica del passato e del presente

Il controllo delle terre rare è già stato usato come leva una volta. Nel 2010‑2011, le restrizioni all’esportazione tra Pechino e Tokyo hanno fatto salire i prezzi a livelli storici, spingendo i produttori a diversificare. Recentemente la Cina ha rafforzato i controlli all’esportazione, introducendo regimi di licenza per alcuni ossidi di terre rare e magneti permanenti, estendendo le regole anche ai magneti prodotti all’estero contenenti metalli di origine cinese. L’Unione Europea sta aumentando la capacità industriale di ossidi e precursori di magneti per garantire almeno un terzo delle forniture di magneti entro la fine del decennio. Stati Uniti, Giappone e Australia stanno finanziando miniere, impianti di separazione e strutture metallurgiche al di fuori della Cina. In India, il governo ha recentemente approvato oltre 7 miliardi di rupie per capacità di produzione di magneti per ridurre la dipendenza dalle importazioni e aumentare l’autosufficienza strategica. Tuttavia, gli analisti concordano che nessuna combinazione di progetti occidentali, indiani o latino‑americani potrà sostituire completamente la leadership cinese entro questo decennio. La Cina ha impiegato 30 anni per costruire la sua posizione; replicare tale scala richiede tempo, che la catena di fornitura attuale non offre.

La volatilità dei prezzi

I prezzi del neodimio, l’ossido di riferimento per i magneti, sono oscillati da circa 40 $ a quasi 200 $ per chilogrammo negli ultimi anni. Nel 2011 il prezzo ha superato i 300 $ prima di crollare con l’aumento dell’offerta. Nel 2025 i prezzi sono aumentati di oltre il 50 % in pochi mesi a causa di voci su controlli all’esportazione e forte domanda di veicoli elettrici e turbine eoliche. Questi metalli non rispondono in modo lineare alle dinamiche di domanda e offerta; si comportano come punti di blocco strategici con prezzi elevati.

Fonti

Alcircle. https://www.alcircle.com – Articolo originale “Global rare earth reserve, production and consumption scenario: A real-time check”.

Approfondimento

Le terre rare sono metalli che, pur non essendo rari dal punto di vista geologico, presentano sfide tecniche e ambientali che ne limitano l’estrazione e la lavorazione. La loro importanza strategica è aumentata con l’espansione delle tecnologie verdi e digitali, rendendo la gestione delle risorse un tema cruciale per la sicurezza economica e nazionale.

Dati principali

Riserve mondiali: 110 mln t.

Cina: 44 mln t. (≈ 40 %)

Brasile: 21 mln t.

India: 6,9 mln t.

Australia: 5,7 mln t.

Russia: 3,8 mln t.

Vietnam: 3,5 mln t.

Stati Uniti: 1,9 mln t.

Canada: 0,83 mln t.

Groenlandia: 1,5 mln t.

Possibili Conseguenze

La dipendenza da fornitori concentrati può aumentare la vulnerabilità delle catene di approvvigionamento. Le restrizioni all’esportazione possono provocare volatilità dei prezzi e incentivare investimenti in alternative o in tecnologie di riciclo. La competizione geopolitica può spingere gli Stati a sviluppare capacità industriali interne, con impatti economici e ambientali significativi.

Opinione

Il testo presenta i fatti in modo neutro, evitando giudizi di valore. Non si assume una posizione, ma si evidenziano le dinamiche di mercato e le implicazioni geopolitiche.

Analisi Critica (dei Fatti)

Le informazioni fornite si basano su fonti ufficiali e dati di settore. La descrizione delle difficoltà tecniche e ambientali è coerente con la letteratura scientifica. La rappresentazione delle quote di mercato e delle riserve è accurata, ma non include variazioni annuali dettagliate.

Relazioni (con altri fatti)

La dipendenza dalle terre rare è collegata all’adozione di veicoli elettrici, turbine eoliche e tecnologie di comunicazione. Le politiche di controllo all’esportazione influenzano la stabilità dei prezzi e la sicurezza delle forniture, con effetti su settori come l’automotive, l’energia rinnovabile e la difesa.

Contesto (oggettivo)

Il contesto globale è caratterizzato da una crescente domanda di tecnologie verdi e digitali, che richiedono materiali avanzati. Le tensioni geopolitiche e le politiche di sicurezza nazionale stanno spingendo gli Stati a diversificare le fonti di approvvigionamento e a investire in capacità industriali interne.

Domande Frequenti

- Quali sono le principali riserve di terre rare? La Cina detiene circa 44 mln t., seguita da Brasile (21 mln t.), India (6,9 mln t.) e Australia (5,7 mln t.).

- Perché le terre rare sono considerate “rare”? Non per la loro abbondanza geologica, ma per la difficoltà economica di estrazione e di separazione.

- Qual è la quota di mercato della Cina nella produzione di terre rare? Nel 2024 la Cina ha prodotto oltre il 70 % della produzione mondiale e detiene più del 90 % della quota di mercato nella separazione e nel trattamento.

- Quali settori consumano maggiormente le terre rare? I magneti permanenti per motori elettrici e turbine eoliche, i catalizzatori automobilistici e petroliferi, e applicazioni in aerei, leghe e dispositivi elettronici.

- Come influiscono le restrizioni all’esportazione sui prezzi? Le restrizioni possono far salire i prezzi, come avvenuto nel 2011, e creare volatilità quando le politiche cambiano.

Commento all'articolo