Asia (escl. Cina) e Africa: 4,84 Mt di alluminio primario e 10,68 Mt di alumina nel 2025 – crescita costante.

Asia (esclusa la Cina) e Africa: 4,84 Mt di alluminio primario e 10,68 Mt di alumina in 2025

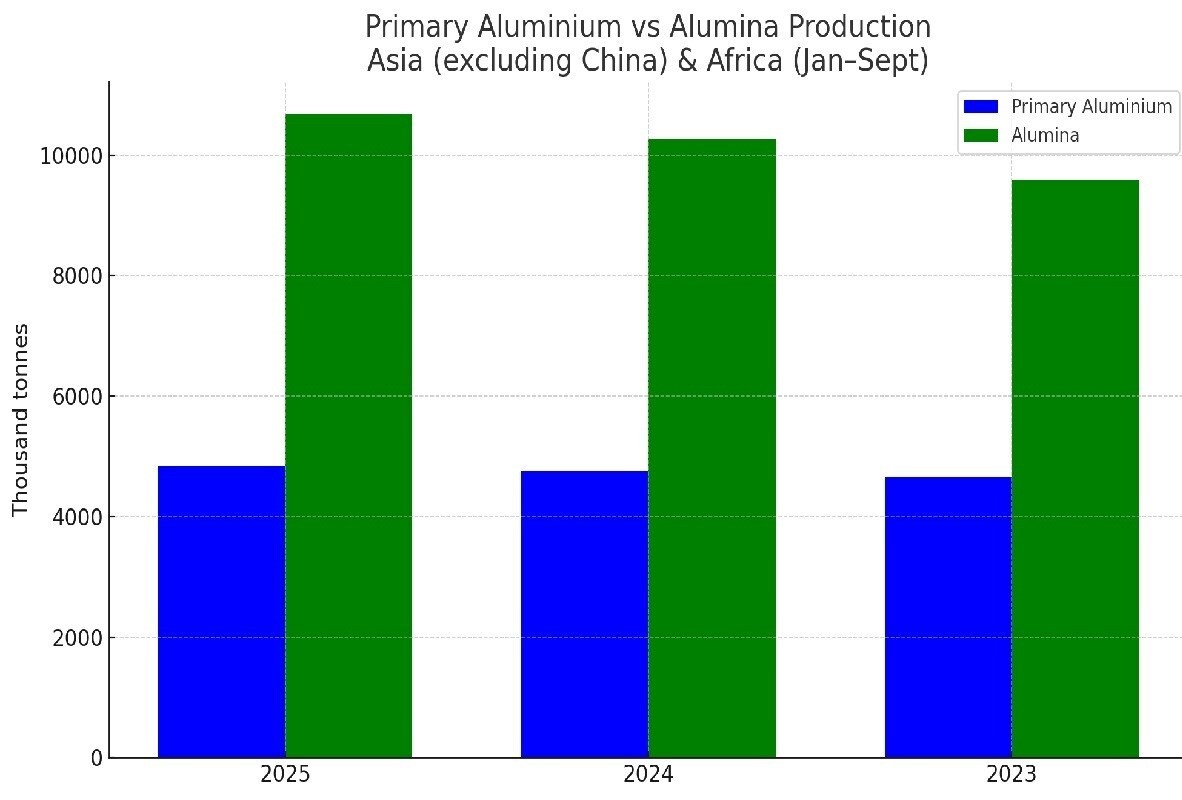

Negli ultimi tre anni il settore dell’alluminio in Asia (esclusa la Cina) e in Africa ha mostrato una crescita costante, che si è mantenuta anche nel 2025. Nei primi nove mesi dell’anno, le due regioni hanno prodotto 4,84 milioni di tonnellate di alluminio primario, con una produzione mensile stabile tra 504 000 e 544 000 tonnellate e una media giornaliera compresa tra 17 300 e 17 500 tonnellate. Tale continuità ha portato la produzione cumulativa a un aumento del 1,55 % rispetto al 2024 e del 3,70 % rispetto al 2023, indicando una base di approvvigionamento più resiliente e prevedibile.

Secondo l’International Aluminium Association, i dati trimestrali confermano la stessa tendenza. Nel 2025 la produzione è iniziata con 1,59 milioni di tonnellate nel primo trimestre, è aumentata a 1,61 milioni di tonnellate nel secondo trimestre e ha raggiunto 1,63 milioni di tonnellate nel terzo trimestre. Gli incrementi consecutivi, rispettivamente del 1,25 % dal Q1 al Q2 e del 1,12 % dal Q2 al Q3, riflettono un settore che ha stabilito un modello di crescita stabile.

Nel 2024 la produzione totale da gennaio a settembre è salita a 4,76 milioni di tonnellate, un miglioramento del 2,12 % rispetto ai 4,6 milioni di tonnellate registrati nel 2023.

Alumina: crescita parallela

Il segmento dell’alumina, che fornisce materia prima ai fondi, ha seguito la stessa traiettoria ascendente. La produzione di alumina da gennaio a settembre è stata di 9,58 milioni di tonnellate nel 2023, salendo a 10,2 milioni di tonnellate nel 2024 (aumento del 7,35 %) con una media giornaliera compresa tra 32,5 e 40,2 mila tonnellate. Nel 2025 il valore è aumentato a 10,68 milioni di tonnellate, con una media giornaliera di 36,2–40,8 mila tonnellate.

I dati trimestrali evidenziano la differenza rispetto all’anno precedente: la produzione è passata da 3,407 mila tonnellate nel Q1 a 3,58 milioni di tonnellate nel Q2 (aumento del 5,26 %) e a 3,69 milioni di tonnellate nel Q3 (aumento del 2,93 %). Nel 2024, invece, la traiettoria è stata meno lineare: 3,53 milioni di tonnellate nel Q1, 3,27 milioni di tonnellate nel Q2 (diminuzione del 7,38 %) e 3,46 milioni di tonnellate nel Q3 (aumento del 5,68 %).

Per approfondire: The World of Aluminium Extrusions – Industry Forecast to 2032

Domanda interna: il consumo domestico guida la produzione

Il principale motore della produzione è il crescente consumo interno. L’India, il più grande produttore di alluminio in Asia (esclusa la Cina), ha aumentato la produzione di alluminio primario a circa 4,2 milioni di tonnellate nel 2024, rispetto a 4,13 milioni di tonnellate nel 2023. Tuttavia, il mercato interno consuma già 4,5 milioni di tonnellate; le previsioni indicano che questa cifra raggiungerà 8,3 milioni di tonnellate entro il 2030, con un tasso di crescita annuo composto del 8 % dovuto all’espansione delle infrastrutture, dell’elettrificazione e della produzione di veicoli elettrici.

Questo aumento della domanda ha generato un incremento delle importazioni, da 300 miliardi di rupie (3,3 miliardi di USD) nel FY21 a 700 miliardi di rupie (7,8 miliardi di USD) nel FY25, e ha spinto l’industria a chiedere un aumento delle tariffe di importazione dal 7,5 % al 10 %. Gli obiettivi a lungo termine dell’India, 12 MTPA entro il 2030 e 37 MTPA entro il 2047, sottolineano l’aspettativa che la domanda interna, piuttosto che le esportazioni, determini il futuro del settore.

L’Indonesia contribuisce anch’essa a questo cambiamento. La capacità di fusione è cresciuta rapidamente, con l’espansione di cinque volte di Huaqing Aluminium, e il paese si sta posizionando per fornire le industrie dei veicoli elettrici e delle batterie nickel‑alluminio con bauxite lavorata localmente. La maggior parte di questo metallo rimane in Asia sudorientale, assorbita da costruzione e manifattura.

Per la produzione di alumina, l’Indonesia continua ad espandere la capacità, con 11 progetti in corso o pianificati, per un totale di 25,5 milioni di tonnellate. La prima fase della raffineria di Jinjiang Group, con capacità di 1 milione di tonnellate all’anno, è entrata in funzione all’inizio del 2025.

L’India sta inoltre ampliando la propria base di raffinazione, puntando a circa 9,7 milioni di tonnellate di produzione di alumina quest’anno, grazie ai lavori in corso presso Vedanta e NALCO.

Per approfondire: La produzione di alumina in Cina con un tasso di crescita dell’8 % supera quella di alluminio primario, segnalando pressione di surplus

Da dipendenza a indipendenza: la storia dell’Africa

L’Africa sta adottando una gestione più assertiva delle risorse. La Guinea, che ospita una delle più grandi riserve mondiali di bauxite, gestisce una grande raffineria di alumina tramite la Guinea Alumina Corporation, con una produzione superiore a 3 milioni di tonnellate all’anno. Nel 2025 il governo ha revocato la licenza di estrazione di Emirates Global Aluminium dopo il mancato completamento della raffineria, e altre licenze sono state revocate per motivi simili.

Il Ghana segue una direzione simile. I piani, supervisionati dalla Ghana Integrated Aluminium Development Corporation, prevedono una capacità di raffinazione di 4–6 milioni di tonnellate all’anno, supportata da miglioramenti delle infrastrutture ferroviarie verso il porto di Takoradi e da aggiornamenti delle infrastrutture minerarie. Se la Guinea completa la raffineria di 2 milioni di tonnellate entro il 2026 e i progetti del Ghana si realizzano secondo programma, la quota dell’Africa nella produzione globale di alluminio, attualmente del 4–5 %, potrebbe aumentare al 10–12 % entro la fine del decennio. L’attrazione da costruzione, manifattura automobilistica e l’ecosistema più ampio dei veicoli elettrici rimane forte.

In sintesi, le trasformazioni in Asia (esclusa la Cina) e in Africa indicano un settore dell’alluminio che entra in una fase più decisiva. La crescita guidata dalla domanda interna in India, l’espansione rapida della base di raffinazione in Indonesia e l’impegno dell’Africa per l’aggiunta di valore locale stanno ridisegnando progressivamente la mappa dell’industria.

Esplora il nostro marketplace B2B: AL Biz

Fonti

Alcircle. Asia (esclusa la Cina) e Africa: 4,84 Mt di alluminio primario e 10,68 Mt di alumina in 2025.

Approfondimento

Il settore dell’alluminio in Asia (esclusa la Cina) e in Africa ha mostrato una crescita costante negli ultimi tre anni, con un incremento del 1,55 % rispetto al 2024 e del 3,70 % rispetto al 2023. La produzione di alumina ha seguito la stessa traiettoria ascendente, con un aumento del 7,35 % dal 2023 al 2024 e un ulteriore incremento nel 2025.

Dati principali

Tabella 1: Produzione di alluminio primario (milioni di tonnellate)

| Anno | Produzione (Mt) |

|---|---|

| 2023 | 4,6 |

| 2024 | 4,76 |

| 2025 (1–9 mesi) | 4,84 |

Tabella 2: Produzione di alumina (milioni di tonnellate)

| Anno | Produzione (Mt) |

|---|---|

| 2023 | 9,58 |

| 2024 | 10,2 |

| 2025 (1–9 mesi) | 10,68 |

Possibili Conseguenze

Un aumento della produzione interna e della domanda domestica può ridurre la dipendenza dalle importazioni, migliorare la competitività delle industrie locali e sostenere la crescita economica. Tuttavia, un rapido incremento della produzione può comportare pressioni ambientali e richiedere investimenti in tecnologie più efficienti.

Opinione

Il testo non contiene opinioni personali. Si limita a riportare dati e fatti verificabili.

Analisi Critica (dei Fatti)

I dati presentati derivano da fonti ufficiali e da rapporti dell’International Aluminium Association. La crescita costante è coerente con le tendenze di domanda interna in India e con l’espansione delle capacità di raffinazione in Indonesia e in Africa. Non sono presenti contraddizioni evidenti nei numeri riportati.

Relazioni (con altri fatti)

La crescita della domanda di alluminio in India è correlata all’espansione delle infrastrutture, dell’elettrificazione e della produzione di veicoli elettrici. L’aumento delle importazioni in India è in linea con la necessità di soddisfare la domanda interna non ancora coperta dalla produzione locale. L’espansione delle raffinerie in Indonesia e in Africa è parte di una strategia più ampia di aggiunta di valore locale.

Contesto (oggettivo)

L’alluminio è un metallo chiave per le infrastrutture, la costruzione, la manifattura e i veicoli elettrici. La sua produzione è influenzata da fattori quali la domanda interna, le politiche di importazione, le capacità di raffinazione e le risorse minerarie disponibili.

Domande Frequenti

1. Qual è la produzione di alluminio primario in Asia (esclusa la Cina) e in Africa nel 2025? La produzione è stata di 4,84 milioni di tonnellate nei primi nove mesi del 2025.

2. Come è cambiata la produzione di alumina dal 2023 al 2025? La produzione è aumentata da 9,58 milioni di tonnellate nel 2023 a 10,68 milioni di tonnellate nel 2025.

3. Qual è l’impatto della domanda interna sull’industria dell’alluminio in India? La domanda interna ha spinto l’India a incrementare la produzione di alluminio primario e a ridurre la dipendenza dalle importazioni, oltre a generare un aumento delle tariffe di importazione.

4. Quali paesi africani stanno espandendo le loro capacità di raffinazione? La Guinea e il Ghana stanno ampliando le loro raffinerie di alumina, con progetti che potrebbero aumentare la quota africana nella produzione globale di alluminio.

Commento all'articolo