Mercato globale delle estrusioni di alluminio si stabilizza nel 2025: Cina in crescita, Europa rallenta, Asia, Americhe e MEA crescono costantemente

Il mercato globale delle estrusioni di alluminio si stabilizza nel 2025: la Cina cresce, l’Europa rallenta, mentre l’Asia, le Americhe e il MEA registrano una crescita costante

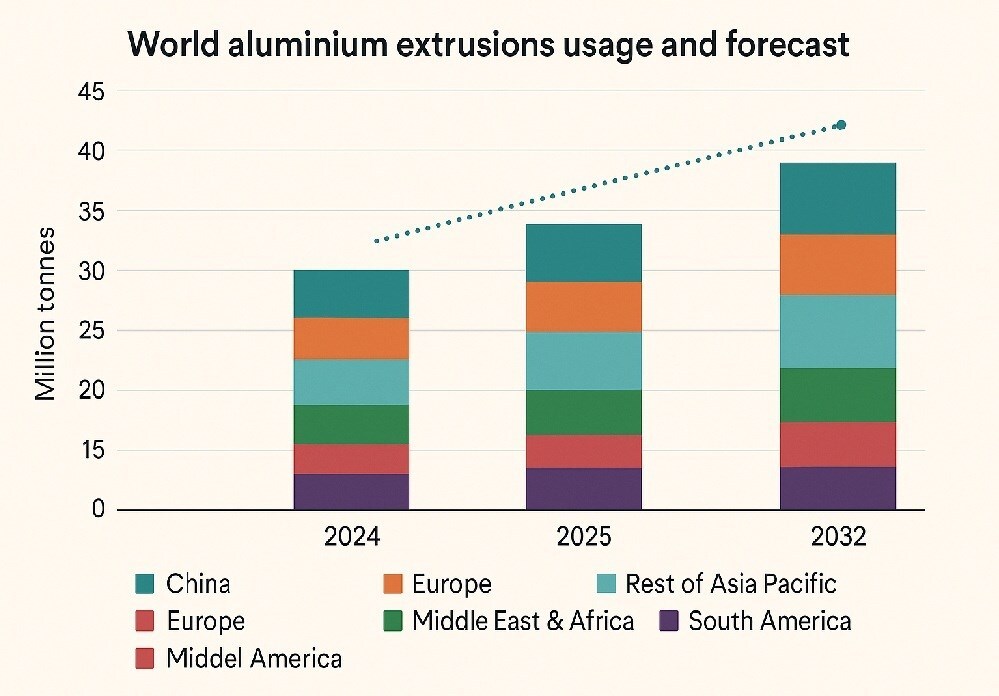

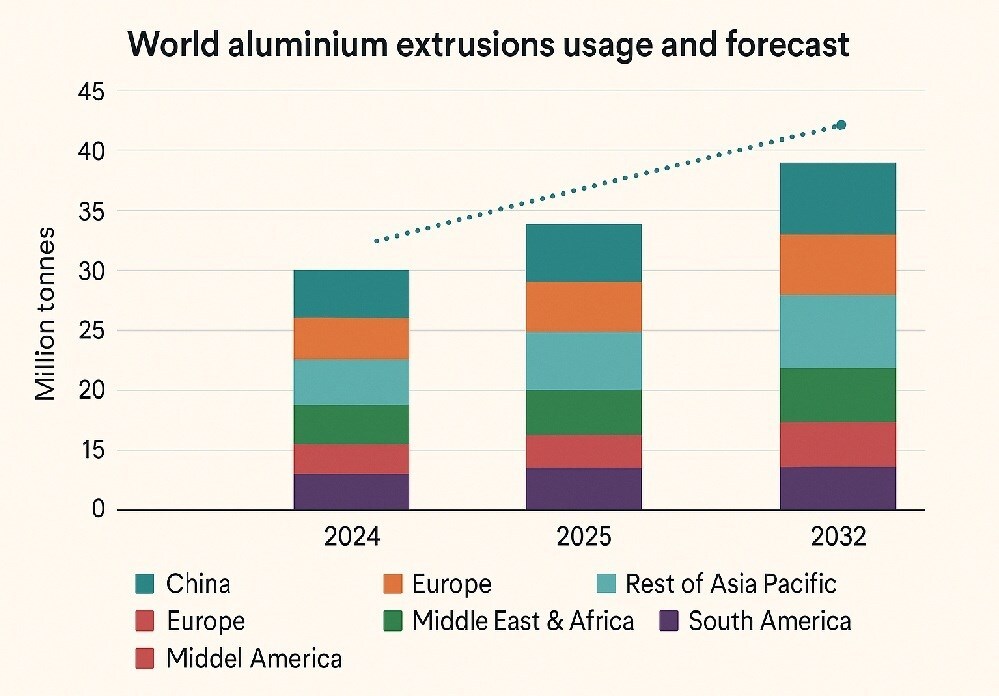

Con l’avvicinarsi della fine del 2025, l’industria delle estrusioni di alluminio appare più stabile rispetto all’inizio dell’anno. La domanda globale dovrebbe raggiungere 35,25 mila tonnellate, leggermente superiore alle 34,27 mila tonnellate del 2024, con un incremento del 2,8 % che riflette la stabilità di un mercato ancora in fase di recupero post‑pandemia. Le pressioni non sono diminuite: le tensioni geopolitiche continuano a cambiare in modo imprevedibile, l’attività edilizia rimane più lenta rispetto al periodo pre‑2020, le grandi economie faticano a ritrovare slancio e i costi energetici restano elevati.

Il trend a lungo termine, tuttavia, è comunque ascendente. Le previsioni indicano che il settore potrebbe raggiungere 43,58 mila tonnellate entro il 2032, sostenuto da un tasso di crescita annuale composto (CAGR) del 3,05 %. Alla fine del 2025, il tema dominante è chiaro: non si tratta di un rimbalzo drammatico, ma di una salita costante e resiliente. Per accedere ai dati completi, è possibile scaricare il Rapporto “The World of Aluminium Extrusions – Industry Forecast to 2032”.

Se il 2024 ha insegnato qualcosa, è che la Cina detiene ancora una posizione dominante sul mercato delle estrusioni di alluminio. Il paese ha rappresentato circa il 65 % della domanda globale quell’anno, una quota straordinaria in qualsiasi misura. L’Europa segue, poi il resto dell’Asia Pacifico, e successivamente l’America del Nord con solo l’8 % e il Medio Oriente & Africa con il 4 %.

La Cina continuerà a progredire nel 2025, aumentando il consumo di estrusioni di alluminio da 22,32 mila tonnellate nel 2024 a circa 22,87 mila tonnellate, con una crescita prevista di circa il 3,16 % annuo fino al 2032. Il resto dell’Asia Pacifico segue una traiettoria ascendente, passando da 3,16 mila tonnellate a 3,31 mila tonnellate, sostenuto da un CAGR più forte del 3,62 %.

La crescita dell’America del Nord è più modesta ma costante, salendo da 2,86 mila tonnellate nel 2024 a circa 2,93 mila tonnellate, in linea con un CAGR del 2,29 %. Anche l’America del Sud avanza, aumentando da 0,86 mila tonnellate a 0,90 mila tonnellate, sostenuto da un CAGR del 3,24 %.

L’Europa mostra solo un lieve cambiamento: 3,43 mila tonnellate nel 2024, salendo a 3,49 mila tonnellate, rendendola la regione con la crescita più lenta, con un CAGR del 1,91 %. Al contrario, il Medio Oriente & Africa registra il momentum più forte, salendo da 1,64 mila tonnellate a 1,75 mila tonnellate, e guida la prospettiva di crescita globale con un CAGR previsto del 3,84 % fino al 2032.

Recupero e riallineamento

Il ricordo degli ultimi dieci anni è ancora vivido. Fino al 2019, il mercato cresceva con ritmo. Il 2020 ha interrotto quel ritmo: i lockdown hanno silenziato le fabbriche, sospeso la costruzione e interrotto la domanda quasi all’istante. Il 2021 ha sorpreso molti con un rimbalzo rapido, così rapido da riportare i livelli di consumo pre‑pandemia.

Nel 2025, gli effetti di quella interruzione continuano a propagarsi. La costruzione, tradizionalmente ancorata all’industria, sta finalmente liberando parte della domanda accumulata negli anni di ritardi. Nel frattempo, la domanda globale di veicoli elettrici e leggeri continua a rimodellare le linee di produzione in tutto il mondo. E sullo sfondo, un altro gigante cresce silenziosamente: i data center.

Le loro esigenze di energia aumentano rapidamente, soprattutto negli Stati Uniti, in Cina e nel Medio Oriente, spingendo i produttori di energia a accelerare le installazioni di fotovoltaico. L’infrastruttura di energia pulita, dai telai ai sistemi di montaggio, porta con sé le estrusioni di alluminio.

America del Nord: un mercato trainato da strade e edifici

Il mercato delle estrusioni in America del Nord è stabile, non esplosivo. Le applicazioni di trasporto hanno usato 924 mila tonnellate nel 2024, e entro il 2032 quella cifra dovrebbe raggiungere 1,19 mila tonnellate, trainata da una crescita annua del 3,21 %. Le auto passeggeri e i veicoli commerciali leggeri continuano a rappresentare il 30–40 % del volume; i rimorchi e i semi‑rimorchi seguono. L’alluminio all’interno di questi veicoli è in crescita: da 45 libbre per veicolo nel 2020 a un previsto 95 libbre entro il 2032.

Gli edifici della regione stanno cambiando forma. Le facciate multi‑vetrate, le porte a vetro completo, i sistemi di finestre reversibili, i telai resistenti agli impatti – tutto ciò dipende fortemente dall’alluminio. Sebbene l’UPVC e l’acciaio a volte competano, le estrusioni mantengono slancio, con un uso previsto di 970 mila tonnellate entro il 2032.

Il consumo di elettronica e apparecchiature elettriche si avvicina a 273 mila tonnellate nel 2024 e dovrebbe raggiungere 309 mila tonnellate entro il 2032. L’uso industriale cresce più rapidamente, da 380 mila tonnellate a 509 mila tonnellate.

America del Sud: una regione che costruisce il proprio futuro

L’America del Sud ha usato 860 mila tonnellate nel 2024 e si avvicina a 1,11 mila tonnellate entro il 2032. Il Brasile, come previsto, impone il tono, con il 55 % del consumo regionale totale. La costruzione è il principale motore della regione: 413 mila tonnellate nel 2024, previsto crescere a 543 mila tonnellate entro il 2032, sostenuto da un CAGR del 3,49 % e da anni di investimento infrastrutturale continuo.

Europa: crescita nascosta sotto strati di tensione

Il rapporto tra l’Europa e le estrusioni di alluminio sta cambiando. Il trasporto ha rappresentato circa 950 mila tonnellate nel 2024, salendo a 1,2 mila tonnellate entro il 2032. Lo sviluppo dei veicoli elettrici sta cambiando le priorità di progettazione, portando le estrusioni in contenitori per batterie, strutture per stazioni di ricarica e alloggi per motori.

Curiosamente, il contenuto medio di estrusione per veicolo leggero sta diminuendo: da 27 kg nel 2022 a un previsto 19,5 kg entro il 2032, mentre i produttori cercano efficienza in ogni componente.

Per quanto riguarda la produzione, la produzione di veicoli commerciali leggeri è scesa a 2,09 mila unità nel 2024, in calo del 5,8 %. La produzione combinata dell’UE‑27 e del Regno Unito è scesa a 1,54 mila unità, in calo del 7,24 % rispetto al 2023.

I numeri della costruzione raccontano una storia simile di fondamento ineguale. La produzione edilizia dell’UE nel maggio 2025 è scesa dell’1,3 % mese su mese; l’area euro è scesa dell’1,7 %. Tuttavia, i confronti anno su anno mostrano aumenti del 2,7 % e 2,9 % rispettivamente per l’UE e il Regno Unito. Dopo una contrazione del 2 % nel 2024, le previsioni indicano un rimbalzo misurato: crescita del 1,1 % nel 2025 e del 0,8 % nel 2026. Nel Regno Unito, il PMI della costruzione di dicembre 2024 è sceso a 53,3, il più basso in mezzo all’anno, ma indica ancora espansione.

Cina: diversi mercati in un unico paese

La storia delle estrusioni in Cina si estende su più settori. Il trasporto da solo ha consumato 3,68 mila tonnellate nel 2024, salendo a 5,69 mila tonnellate entro il 2032. I primi otto mesi del 2025 sono stati particolarmente forti: più di 20 milioni di veicoli sono stati prodotti e venduti, creando una domanda di prodotti estrusi.

Le NEV (New Energy Vehicles) sono state le protagoniste. Tra gennaio e agosto, 9,6 milioni di NEV sono stati venduti, un aumento del 35 %, rappresentando il 45–50 % di tutte le vendite di veicoli e più che raddoppiando i volumi di esportazione.

L’uso industriale e elettronico rimane pesante: 1,47 mila tonnellate e 2,43 mila tonnellate rispettivamente nel 2024. La Cina rimane anche il più grande produttore mondiale di componenti solari.

Le condizioni commerciali sono state più dure. Dopo aver esportato 916 kt nel 2023, il momentum si è raffreddato nel 2024. Le esportazioni di alluminio grezzo e semi‑finiti nel primo semestre del 2025 hanno raggiunto 859 kt (gen‑feb), in calo dell’11 % rispetto all’anno precedente. Le 408 kt di febbraio hanno registrato cali del 9,5 % mese su mese e del 12,7 % anno su anno a causa di regole antidumping e rischi tariffari che hanno complicato i flussi, inclusi percorsi indiretti attraverso terzi paesi.

La costruzione rimane il più grande utilizzatore di estrusioni in Cina – il 57 % del totale nel 2024 – ma quella quota dovrebbe scendere al 51 % entro il 2032, poiché trasporto, elettronica e energia rinnovabile accelerano più rapidamente.

Commento all'articolo