Cina: produzione di alumina cresce dell’8%, supera l’alluminio primario, segnale di surplus

La produzione di alumina in Cina cresce dell’8% e supera quella dell’alluminio primario, indicando pressione di surplus

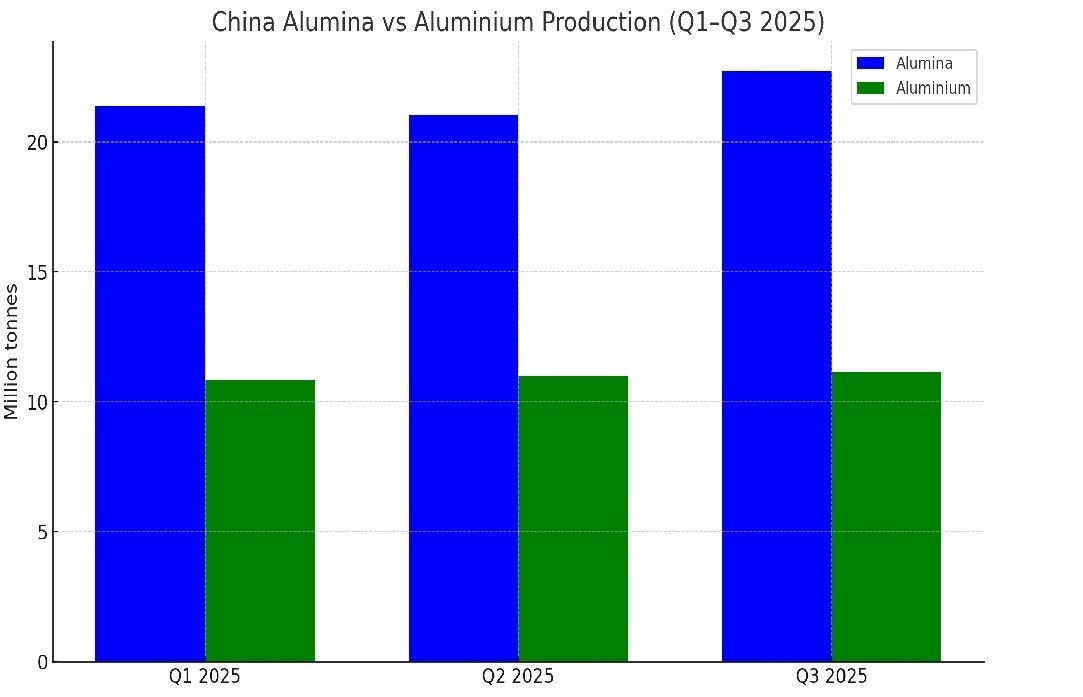

Secondo l’International Aluminium Association, la produzione di alumina metallurgica in Cina è stata di 21,3 milioni di tonnellate nel primo trimestre del 2025, leggermente diminuita a 21 milioni di tonnellate nel secondo trimestre, per poi aumentare in modo significativo al terzo trimestre, raggiungendo 22,7 milioni di tonnellate, un incremento di 8,17 % rispetto al trimestre precedente.

Rispetto al terzo trimestre dell’anno precedente, quando la Cina ha prodotto 20,91 milioni di tonnellate, il totale del terzo trimestre è superiore di 8,86 %.

Il percorso mensile mostra come si sia sviluppata la variazione. Gennaio ha registrato 7,3 milioni di tonnellate, febbraio è sceso a 6,7 milioni di tonnellate (una diminuzione di circa il 7,7 %), prima di tornare a 7,325 milioni di tonnellate a marzo (un aumento di 8,6 %). Aprile è nuovamente diminuito a 6,8 milioni di tonnellate, mentre maggio e giugno hanno recuperato la perdita con 7 milioni e 7,12 milioni di tonnellate rispettivamente. Nel terzo trimestre, luglio ha registrato 7,5 milioni di tonnellate, agosto 7,6 milioni di tonnellate e settembre 7,5 milioni di tonnellate. In sintesi, un inizio incerto, un aumento metodico a metà anno e poi una linea piuttosto stabile verso l’autunno.

Leggi anche: The World of Aluminium Extrusions – Industry Forecast to 2032

Capacità in crescita offre ai fonditori la flessibilità necessaria

Dietro il miglioramento della produzione di alumina c’è stata un’espansione costante della capacità di raffinazione. A settembre 2025, la capacità di alumina metallurgica in Cina aveva raggiunto circa 110,32 milioni di tonnellate. La capacità operativa è aumentata dell’1,54 % mese su mese, con un utilizzo intorno all’80,23 %. Tale crescita è rilevante perché l’alumina è la materia prima principale per la produzione di alluminio; variazioni nella fornitura di alumina e nell’utilizzo delle raffinerie influenzano direttamente la fluidità delle operazioni dei fonditori.

Poiché la produzione di alumina cresceva più rapidamente di quella dell’alluminio primario – 8,17 % trimestre su trimestre per l’alumina contro 1,38 % per l’alluminio – i fonditori entravano nel terzo trimestre con un surplus di materie prime sufficiente. Questo buffer ha permesso di gestire le oscillazioni mensili senza incorrere in colli di bottiglia o stress di fornitura.

Storia della produzione di alluminio primario

La produzione di alluminio primario ha seguito un arco più stabile, sebbene le fluttuazioni mensili siano state marcate. L’output è aumentato da 10,8 milioni di tonnellate nel primo trimestre a 11 milioni di tonnellate nel secondo trimestre e poi a 11,17 milioni di tonnellate al terzo trimestre, corrispondenti a un incremento del 1,7 % e del 1,38 % trimestre su trimestre.

In confronto annuale, il terzo trimestre 2025 è superiore dell’1,33 % rispetto ai 11,02 milioni di tonnellate prodotti nel terzo trimestre 2024.

Il percorso mensile, tuttavia, racconta una storia diversa. Gennaio ha registrato 3,7 milioni di tonnellate, che è sceso a 3,3 milioni di tonnellate a febbraio (una diminuzione del 9,77 %), prima di recuperare del 10,93 % a marzo con 3,73 milioni di tonnellate. Aprile è diminuito del 2,95 %, maggio è aumentato del 3,51 % e giugno è leggermente diminuito del 2,83 %.

Il terzo trimestre ha seguito un modello simile: luglio è aumentato del 3,27 % a 3,76 milioni di tonnellate, agosto ha replicato esattamente quel valore, e settembre è sceso a 3,64 milioni di tonnellate, una diminuzione del 3,19 %. Nonostante ciò, la fornitura costante di alumina ha impedito ai fonditori di perdere l’equilibrio.

Leggi anche: World alumina production aligns with demand forecast, with a 6% growth in Q3 2025

Motivi dell’aumento della produzione di alluminio

Vari fattori hanno contribuito a mantenere la produzione dei fonditori in questo schema irregolare. A settembre 2025, la capacità di produzione di alluminio in Cina era salita a circa 45,84 milioni di tonnellate, con 44,06 milioni di tonnellate in attività. L’aumento leggero mese su mese della capacità attiva è stato legato all’avvio di nuovi forni in Shandong e Yunnan, oltre a miglioramenti tecnologici in Guangxi. Il Shanghai Metals Market ha osservato che i progetti di sostituzione di Fase II in Shandong e Yunnan, insieme al riavvio di forni precedentemente inattivi, hanno alimentato direttamente l’incremento dell’attività di fusione.

La domanda a valle ha avuto un ruolo significativo. Il settore delle costruzioni è rimasto lento, ma il settore dei trasporti – in particolare il mercato dei veicoli a nuova energia – consuma la maggior parte dell’alluminio cinese e mantiene i fonditori occupati. Questa combinazione di capacità aggiuntiva, fornitura più forte di alumina e domanda vivace del settore dei trasporti ha creato una catena di produzione strettamente interconnessa nel secondo semestre dell’anno.

Prospettive per il quarto trimestre 2025

Il mercato dell’alumina probabilmente rimarrà leggermente sovraprodotto nel quarto trimestre, mantenendo i prezzi sotto pressione. I fonditori dispongono di un surplus di alumina e la nuova capacità in Shandong, Yunnan e Guangxi è ancora in fase di ramp-up, quindi l’output è previsto leggermente superiore a quello del terzo trimestre, creando un surplus.

Gestione del surplus

La Cina dovrebbe gestire le pressioni di surplus di alumina nel quarto trimestre 2025 attraverso una combinazione di limiti politici, aggiustamenti di mercato e ottimizzazione operativa. Il tetto di 45 milioni di tonnellate di produzione di alluminio primario rimane centrale a questa strategia, impedendo un eccesso di produzione di alluminio e, indirettamente, mantenendo sotto controllo la domanda di alumina. Allo stesso tempo, le raffinerie ad alto costo probabilmente ridurranno la produzione o passeranno in manutenzione man mano che i prezzi si avvicinano ai livelli di costo, contribuendo a ridurre l’eccesso senza destabilizzare il mercato.

Le esportazioni continueranno a svolgere un ruolo chiave nell’assorbire l’eccesso di offerta. Le spedizioni di alumina sono aumentate del 59,3 % anno su anno nei primi otto mesi del 2025, raggiungendo circa 1,75 milioni di tonnellate, e questo ritmo forte è previsto di continuare nel quarto trimestre, poiché i produttori sfruttano i prezzi competitivi all’estero.

Per i fonditori, l’attuale surplus offre un buffer utile. Un ampio stock di materie prime consente di gestire le fluttuazioni mensili della produzione di alluminio senza affrontare pressioni di fornitura. Le differenze di prezzo regionali e una migliore pianificazione logistica supportano l’equilibrio delle scorte, mentre la produzione continua a spostarsi verso regioni a basso impatto ambientale, migliorando l’efficienza operativa.

La Cina sta anche pianificando un mercato più equilibrato a lungo termine. I fonditori dovrebbero regolare i tassi di esercizio in base alla domanda, e il piano del paese di aumentare la produzione di alluminio riciclato entro il 2027 ridurrà la dipendenza dal metallo primario. Insieme al tetto esistente sulla produzione di alluminio primario, questi passi offrono un modo più affidabile per controllare l’eccesso di offerta e mantenere il mercato stabile nel quarto trimestre e oltre.

Leggi anche: Aluminium China: 2025 & Beyond

Fonti

Fonte: Alcircle – World alumina production aligns with demand forecast, with a 6% growth in Q3 2025

Approfondimento

Il rapido aumento della produzione di alumina rispetto all’alluminio primario indica una possibile disallineamento tra domanda e offerta di materie prime. L’eccesso di alumina può influenzare i prezzi di mercato e la competitività delle raffinerie, soprattutto in un contesto di costi energetici variabili.

Dati principali

| Indicatore | Valore |

|---|---|

| Produzione di alumina Q3 2025 | 22,7 milioni di tonnellate |

| Incremento alumina Q3 rispetto Q2 | 8,17 % |

| Produzione di alluminio primario Q3 2025 | 11,17 milioni di tonnellate |

| Incremento alluminio Q3 rispetto Q2 | 1,38 % |

| Capacità di alumina a settembre 2025 | 110,32 milioni di tonnellate |

| Capacità di alluminio a settembre 2025 | 45,84 milioni di tonnellate |

| Export di alumina (8 mesi 2025) | 1,75 milioni di tonnellate (+59,3 %) |

Possibili Conseguenze

Un surplus di alumina può portare a una riduzione dei prezzi di mercato, influenzando la redditività delle raffinerie. La capacità di produzione di alluminio potrebbe essere limitata per evitare un eccesso di prodotto finito, con impatti sulla domanda di alluminio nei settori dei trasporti e delle costruzioni.

Opinione

Il testo si limita a riportare i dati e le dinamiche di mercato senza esprimere giudizi personali. Le informazioni presentate sono basate su fonti ufficiali e statistiche di settore.

Analisi Critica (dei Fatti)

La rapida crescita della produzione di alumina rispetto all’alluminio primario suggerisce una possibile inefficienza nella catena di approvvigionamento. La capacità di raffinazione in crescita è un fattore chiave che ha mitigato le potenziali tensioni di fornitura, ma la sostenibilità di questa situazione dipende dalla capacità di mantenere l’equilibrio tra domanda e offerta a lungo termine.

Relazioni (con altri fatti)

Il surplus di alumina è correlato all’aumento della produzione di alluminio riciclato prevista per il 2027, che potrebbe ridurre la dipendenza dal metallo primario. Inoltre, la domanda di alluminio nei veicoli a nuova energia è un driver significativo che interagisce con la capacità di produzione e la disponibilità di materie prime.

Contesto (oggettivo)

La Cina è il principale produttore mondiale di alumina e alluminio primario. Le politiche governative, come il tetto di 45 milioni di tonnellate di produzione di alluminio primario, mirano a stabilizzare il mercato. Le dinamiche di prezzo dell’alumina sono influenzate da fattori globali, tra cui la domanda di alluminio nei settori dei trasporti e delle costruzioni, nonché dalle condizioni energetiche e dalle politiche di sostenibilità.

Domande Frequenti

1. Qual è stato l’incremento percentuale della produzione di alumina nel terzo trimestre 2025?

La produzione di alumina è aumentata dell’8,17 % rispetto al trimestre precedente.

2. Come ha influito la crescita della capacità di raffinazione sull’equilibrio di mercato?

La crescita della capacità di raffinazione ha fornito un buffer di materie prime, permettendo ai fonditori di gestire le oscillazioni mensili senza incorrere in colli di bottiglia.

3. Qual è la previsione per la produzione di alluminio primario nel quarto trimestre 2025?

Si prevede che la produzione di alluminio primario sarà leggermente superiore a quella del terzo trimestre, mantenendo un surplus di alumina.

4. Quali sono le principali fonti di domanda di alluminio in Cina?

Le principali fonti di domanda sono il settore dei trasporti, in particolare i veicoli a nuova energia, e il settore delle costruzioni.

5. Come intende la Cina gestire l’eccesso di alumina nel 2025?

Attraverso limiti politici, aggiustamenti di mercato, ottimizzazione operativa e l’aumento delle esportazioni di alumina.

Commento all'articolo